大和ハウスは日本最大の住宅メーカーで、住宅以外にも物流施設やデータセンター、再生可能エネルギー発電所やサーモン養殖所に至るまで幅広く手がけており、住宅・建設・不動産業界全体でも圧倒的な5兆円近い売上高を誇ります。車社会の到来に合わせて郊外型店舗、ネット社会の到来に合わせて大型物流施設に目を付けるなど、社会の変化を先読みして新たな事業に積極的に取り組むことで事業領域を拡大してきました。

結論としては、多角化された事業ポートフォリオでしっかりと利益を成長させていることが魅力的な企業です。リスクの高い不動産事業でアグレッシブな投資を続けていることへの評価は分かれそうですが、一時的な要因で株価が下落した場合は購入を検討したいです。

どのように利益を得ているか?

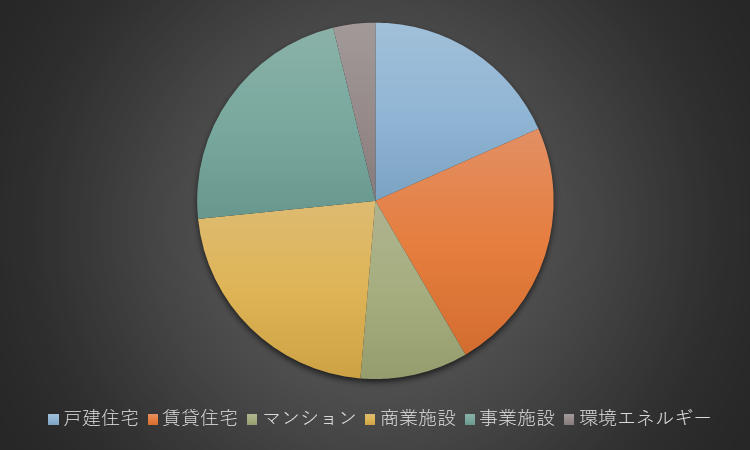

まず、大和ハウスの売上高の内訳を見ていきましょう。住宅関連事業として、戸建住宅の注文請負・分譲、賃貸住宅の開発・建築、管理・運営、仲介、マンションの開発・分譲・管理を行っています。2012年度は住宅関連事業が売上高の65%を占めていましたが、2022年度は住宅関連事業とそれ以外で半々程度になっており、事業の多角化を順調に進めてきました。

商業施設事業では土地オーナーとテナント企業のニーズを結び付け、土地オーナーから建設を請け負い、テナント企業に企画提案を行う「LOCシステム」という独自のビジネススキームを展開しています。土地オーナーは6,600名、テナント企業は4,300社に達し、物流施設や医療介護施設、複合商業施設やドラックストアなどを中心に手がけています。近年はホテルやオフィス、パーキングなど、安定的な収益を期待できるストック事業にも力を入れています。事業施設事業では物流施設やデータセンターを開発し、環境エネルギー事業では再生可能エネルギー発電所の設計・施工から、IPP事業(発電事業)、PPS事業(電気小売事業)まで幅広く推進しています。

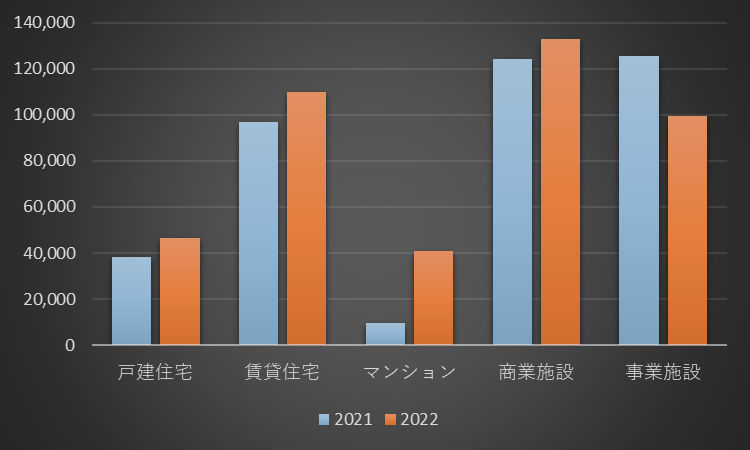

利益ベースで見ても、すべての事業でバランス良く稼げています。2022年度、戸建住宅事業の利益率は4.9%、環境エネルギー事業の利益率が3.3%と若干低いですが、成長事業である商業施設事業で12.2%、事業施設事業で8.8%という比較的高い利益率を出せています。

2022年度、大和ハウスの海外売上高比率は14%に達し、アメリカの住宅事業や中国のマンション事業を重点的に強化しています。2026年度には全体目標の2割に相当する売上高1兆円と営業利益1,000億円を海外で稼ぐことを目指しており、足元の海外事業は好調ですが、中国の不動産市場やアメリカの金利の動向には引き続き注意が必要です。

安定的にフリーキャッシュフローを創出しているか?

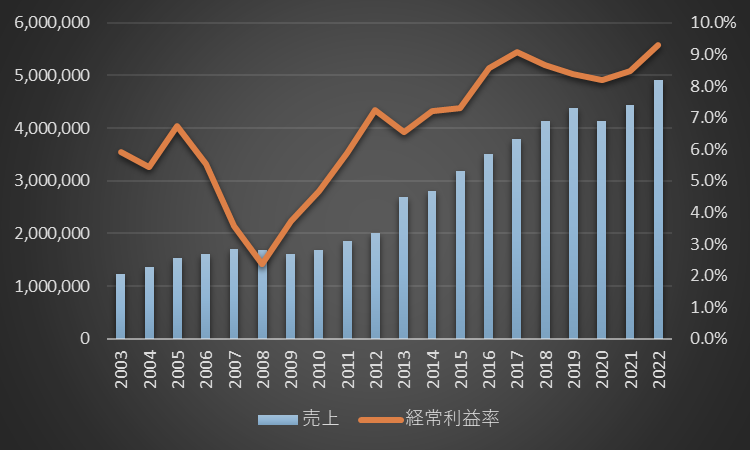

まず、大和ハウスの売上高と経常利益率の長期推移を見ていきましょう。売上高はリーマンショックでも落ち込まず、2013年度から10年間の売上高の年平均成長率は9%を超えています。経常利益率は大きく落ち込みましたが、その後は回復を見せ、近年の経常利益率は9%前後と建設業としては比較的高い水準で推移しています。アメリカを中心に海外事業も大きく成長し、コロナ禍の影響が大きかったホテル運営事業で利益が改善したことから、2022年度も増収増益を達成しました。2026年度の売上高は5兆5,000億円、営業利益は5,000億円を目指しています。

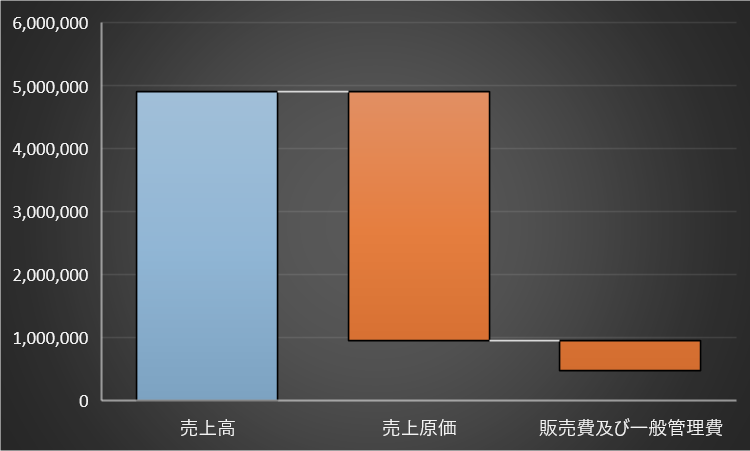

次に、大和ハウスの収益構造です。2022年度の原価率は80.5%で、営業利益率は9.5%でした。物価高騰への対応は建設業界でも共通の課題ですが、スケールメリットを活かした集中購買や内製化により、コスト競争力の強化と安定供給体制の構築に成功しています。また、業界最大手で幅広い事業を長年展開することで付加価値の高いノウハウを蓄積しており、土地情報力と多様で複合的な提案力が高い利益率につながっていると考えられます。

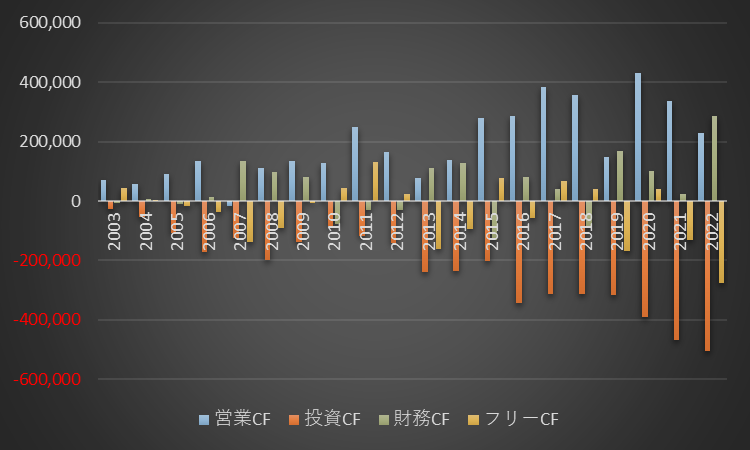

最後に、キャッシュフローの長期推移です。営業キャッシュフローは右肩上がりですが、投資キャッシュフローはそれ以上に増大し、フリーキャッシュフローがマイナスになる年度が多くなっています。これは現在を投資フェーズと位置付け、不動産開発投資、海外事業展開、M&A、研究開発や生産設備などへの成長投資を積極的に行っているためです。また、以前は投資が少なくて済む請負事業が中心でしたが、先行投資が必要な不動産開発事業の割合が増加していることも背景にあります。不動産開発事業にはストック事業として安定した収益を期待できるメリットがありますが、土地の仕入れから始まり、付加価値を高めて収益化するには一定の時間を要するため、大胆かつ繊細な資金管理が求められます。

無理のない株主還元を行っているか?

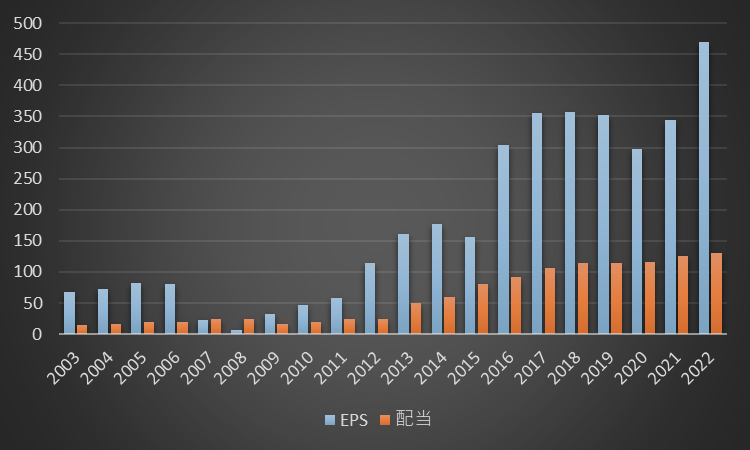

まず、大和ハウスのEPSと配当の長期推移を見ていきましょう。不況の影響は無視できませんが、EPSは概ね右肩上がりで推移しており、13年連続で増配しています。株主還元の方針としては配当性向35%以上、年間配当金の下限は130円を掲げており、現在の配当性向は27.7%、配当金は130円ですから、引き続き安定した配当が期待できます。ただ、利益成長と増配率が鈍化していることには注意が必要で、積極的な先行投資が今後の利益成長に結びつくかが注目されます。

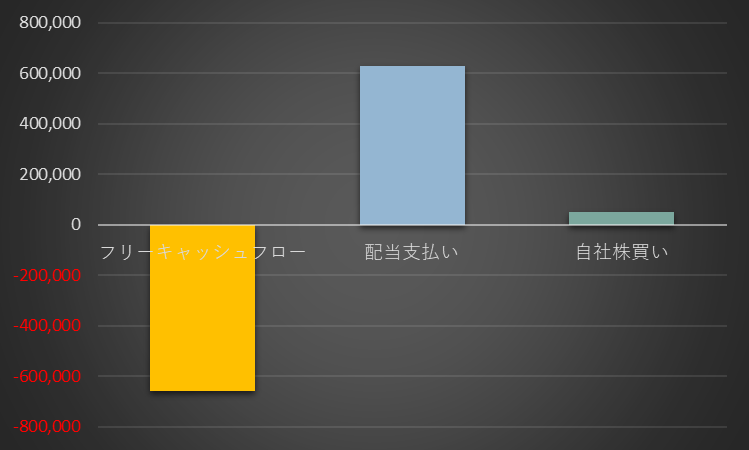

続いて、フリーキャッシュフローと株主還元全体のバランスです。積極的な先行投資でフリーキャッシュフローがマイナスの中、配当金も意欲的に支払っていることから、資金に余裕はありません。自社株買いは機動的に実施とされていますが、頻度は低く、規模も小さめです。

大和ハウスは株主優待制度を実施しており、3月末時点で100株以上(執筆時点で40万円弱)を保有していると、保有する株式数に応じて、ゴルフ場、ホームセンター、スポーツクラブなどの施設利用やグルメギフトに使える株主優待券がもらえます。

大和ハウスHP:https://www.daiwahouse.co.jp/ir/yutai/?page=from_header

財務状態は健全か?

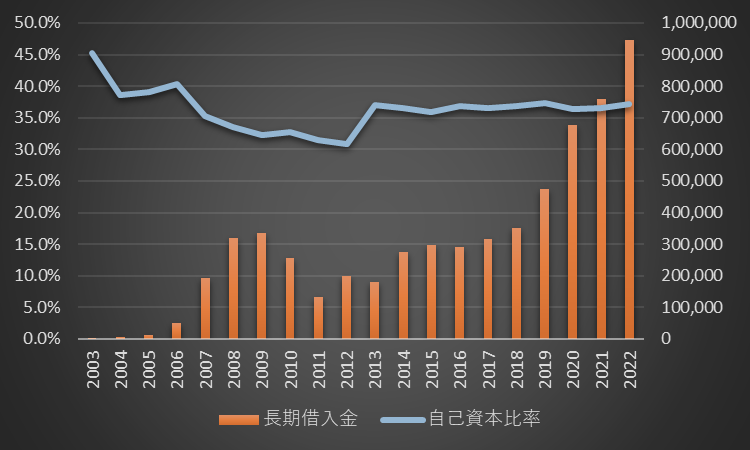

まず、大和ハウスの長期借入金と自己資本比率の長期推移を見ていきましょう。積極的な先行投資や株主還元で資金の流出が多く、長期借入金はハイペースで増大しています。他方で資産も増大していることから、自己資本比率は35%程度で一定です。財務規律の目安としてはD/Eレシオ(有利子負債/自己資本)0.6倍程度を掲げていますが、足元では0.72倍に達しているため、引き続き増配ペースは抑え、自社株買いも控えていくと考えられます。

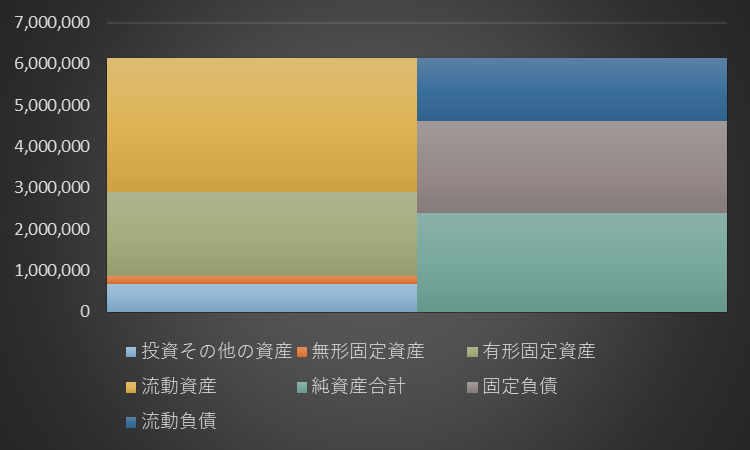

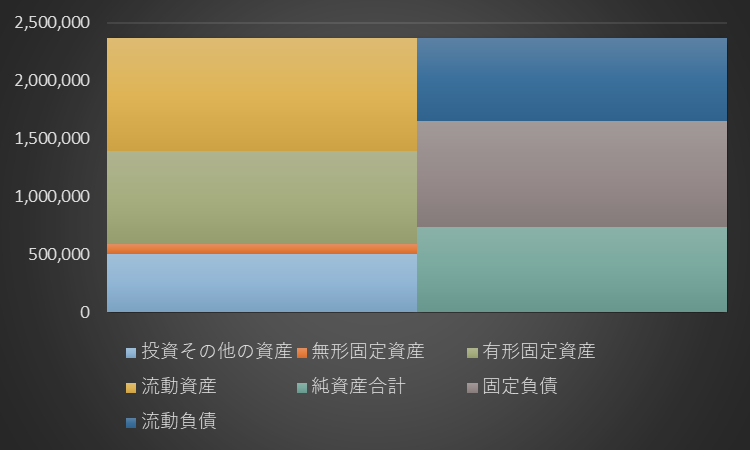

続いて大和ハウスのバランスシートです。大規模な成長投資により、10年間で資産全体は2.6倍に膨らみ、販売用不動産は1.5兆円、投資不動産残高も1.3兆円を超えるなど、収益の基盤を着実に積み上げてきました。流動比率も大幅に向上し、資金繰りの安定感は増しています。

【2022.3.31】

【2012.3.31】

コメント