鹿島建設は売上高が1兆円を超えるスーパーゼネコンの一角を占め、鉄道やダム、超高層ビルの建設を得意とします。スーパーゼネコンの中では海外売上高比率が最も高く、開発事業が好調です。

結論としては、バランスの良い事業ポートフォリオを有し、近年の業績も比較的安定しているため、スーパーゼネコンの中では最も高く評価しています。とはいえ景気敏感株ですので、明らかに割安になったと判断できるタイミングで購入したいです。

どのように利益を得ているか?

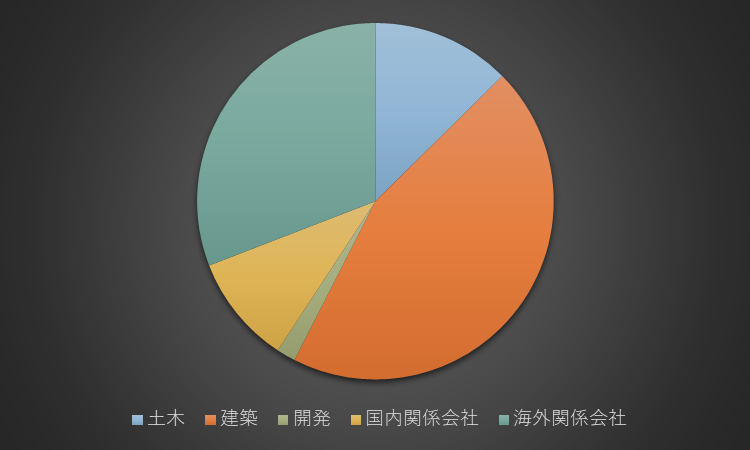

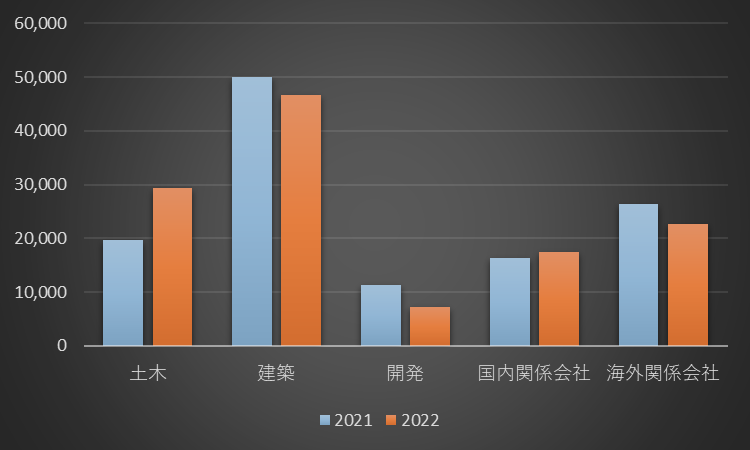

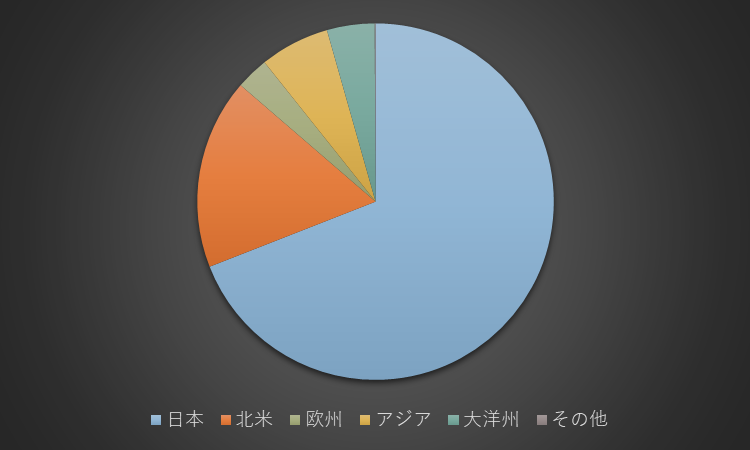

まず、鹿島建設の売上高の内訳を見ていきましょう。土木事業ではダム・橋梁・トンネル・道路などのインフラ施設の設計と施工を行い、再生可能エネルギー施設や老朽化したインフラの更新に力を入れています。建設事業ではオフィス・生産施設・研究所・病院・学校などの建築物の設計と施工、開発事業ではオフィス・ホテル・住宅などの開発・販売・賃貸などを手がけています。開発事業は建設事業とシナジーがあって利益率も高く、ゼネコン各社が注力している分野です。国内子会社は道路舗装、地盤改良、内装、設備などの専門工事や調査・設計、建物リース、設計・施工支援、建物管理など、建設の上流・下流分野での幅広い事業を行っています。海外関係会社の存在感が年々増しており、2022年度の売上高は全体の30%を超えています。

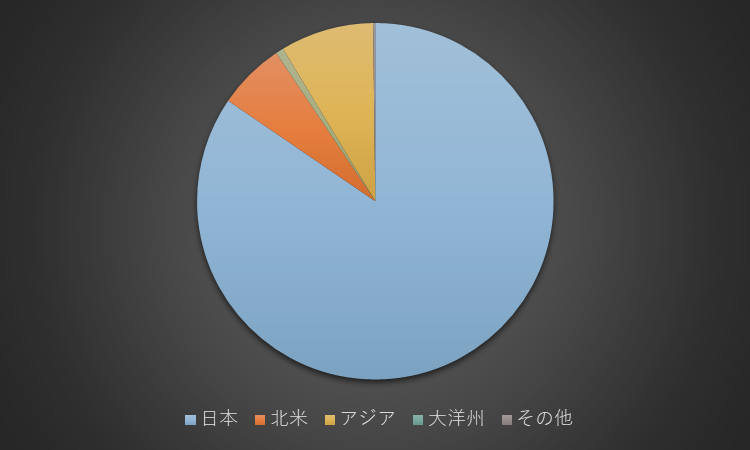

次に、事業ごとの利益も見ておきましょう。開発事業の利益率が最も高く、海外関係会社の利益率が若干低い傾向にありますが、すべての事業においてバランス良く稼げています。海外関係会社では建築事業と開発事業を展開していますが、利益の大半は開発事業によるものです。海外売上高比率は2012年度の15%から大幅に上昇しており、今後も海外企業との提携やM&Aなどによる事業領域拡大、グローバルネットワークの構築を進めていく方針です。

【2022年度の地域別売上高】

【2012年度の地域別売上高】

安定的にフリーキャッシュフローを創出しているか?

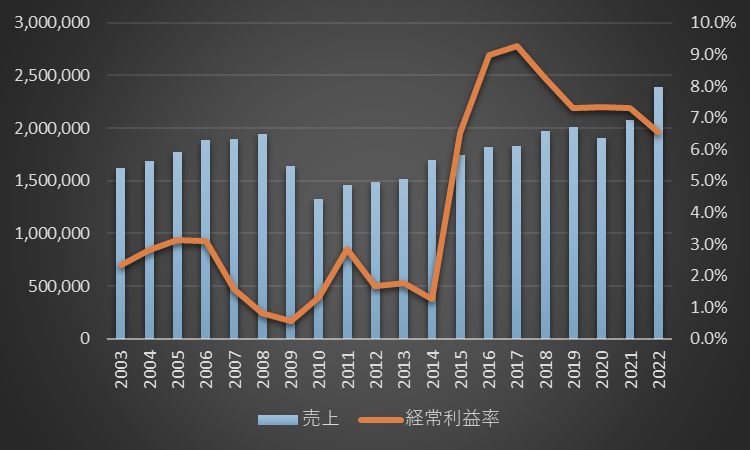

まず、鹿島建設の売上高と経常利益率の長期推移を見ていきましょう。売上高はリーマンショックを機に大きく落ち込み、以前の水準を回復するまで10年程度かかっています。ただ、コロナショックの打撃はさほど大きくなく、海外展開の成功もあり、近年の売上高は右肩上がりです。経常利益率は2014年まで2%程度で推移していましたが、2015年から劇的に改善しました。その後は低下傾向にあるものの、他のゼネコンに比べて大きく利益率を落としていない点は評価できます。

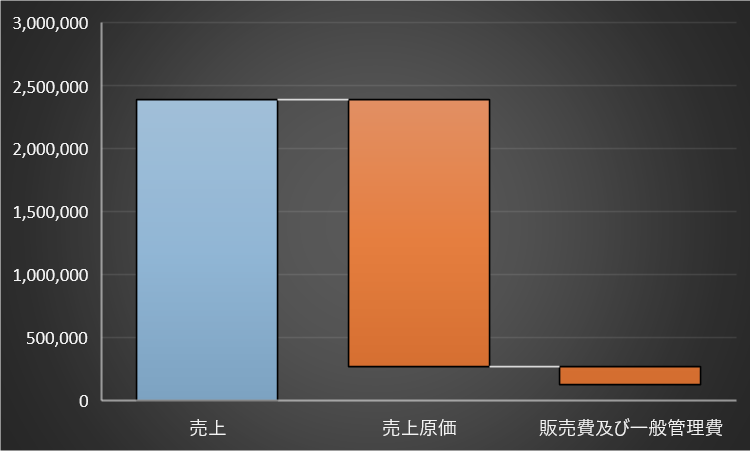

次に鹿島建設の収益構造です。2022年度の原価率は88.8%、営業利益率は5.0%であり、高い原価率に圧迫されて利益率が低いことは他のゼネコンと比べて変わりません。採算性が高い案件の受注と適切な価格転嫁を徹底し、原価率を上振れさせないことが重要で、工事契約後の価格転嫁は難しい場合もあるため、物価上昇局面では特に注意が必要です。2022年度の研究開発費は182億円で、生産性の高い工法の開発、デジタル投資を強化する方針です。

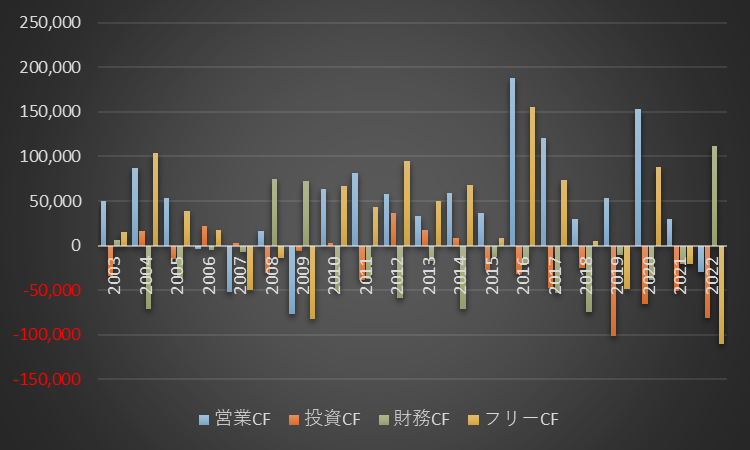

最も重要なキャッシュフローの長期推移です。営業キャッシュフローはばらつきが大きいものの、平均すると営業キャッシュフローマージンは4%程度で、他のゼネコンと比較してもやや低いです。営業キャッシュフローに対して投資キャッシュフローは比較的大きく、10年間の合計で、営業キャッシュフローのうちフリーキャッシュフローとして残ったのは39.6%でした。他のスーパーゼネコンより過去のフリーキャッシュフロー創出力では劣りますが、積極的な先行投資を行ってきたことが現在の良好な事業ポートフォリオにつながっているとも言えます。

無理のない株主還元を行っているか?

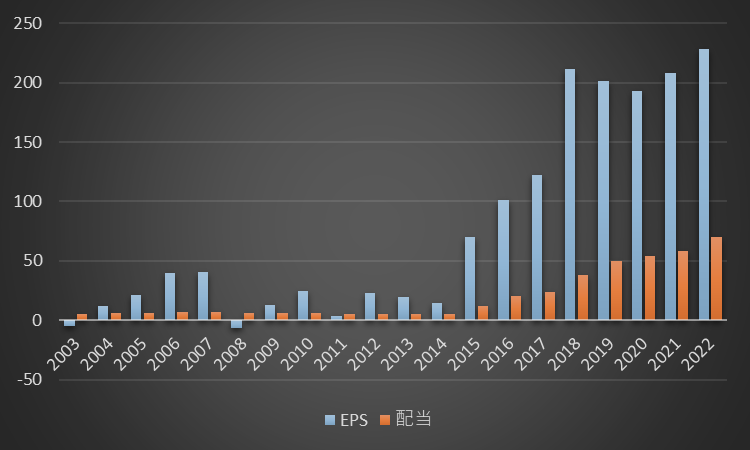

まず、鹿島建設のEPSと配当の長期推移を見ていきましょう。売上高の成長は冴えませんが、利益率を改善することで、EPSを大幅に成長させてきました。2015年から増配を続けており、配当は7年で14倍になっています。配当性向は目安としている30%程度に収まっており、今のところ持続可能な水準ですが、不況耐性が低い業種のため、ある程度の減配は覚悟しておく必要があります。

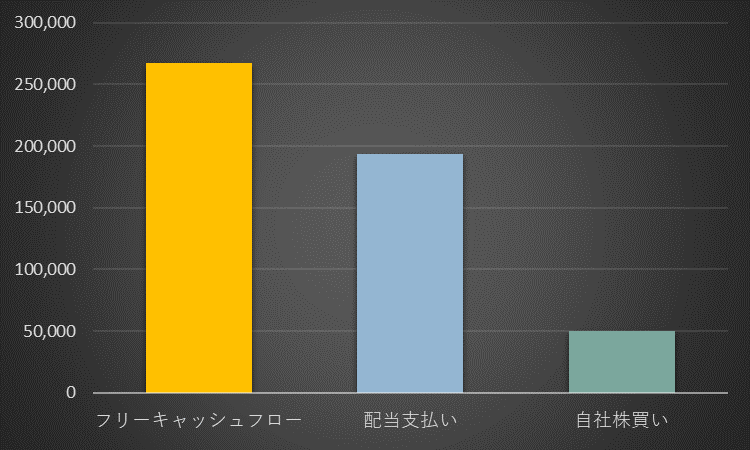

続いて、フリーキャッシュフローと株主還元のバランスを見ていきます。10年間の合計では、フリーキャッシュフローの72.3%を配当支払いに充てている計算です。2019年度から自社株買いを本格化させていますが、配当支払いに加えてもフリーキャッシュフローを下回る水準であり、無理のない範囲で適切な株主還元を行っていると評価できます。

財務状態は健全か?

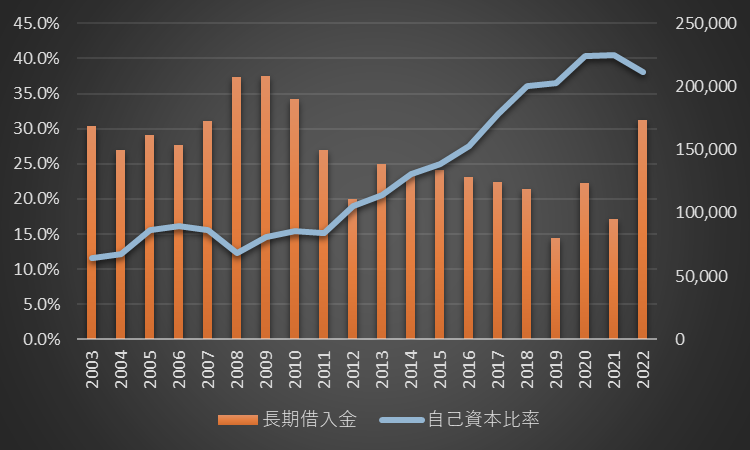

まず、鹿島建設の自己資本比率の長期推移を見ていきましょう。2000年代は15%前後で推移していましたが、2010年代に入ってから財務基盤の強化を進め、2022年度の自己資本比率は38.0%に達しています。積極的な先行投資を行っているため、直近の長期借入金は増加傾向にありますが、社債と合計しても保有する現金預金の額を下回っており、財務状態に懸念はありません。

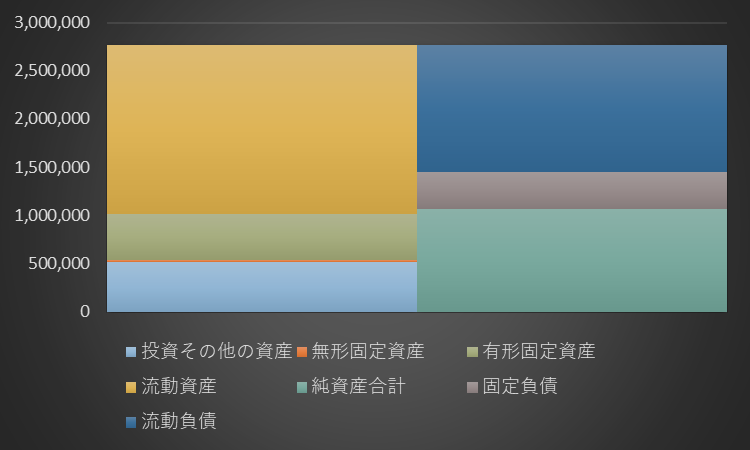

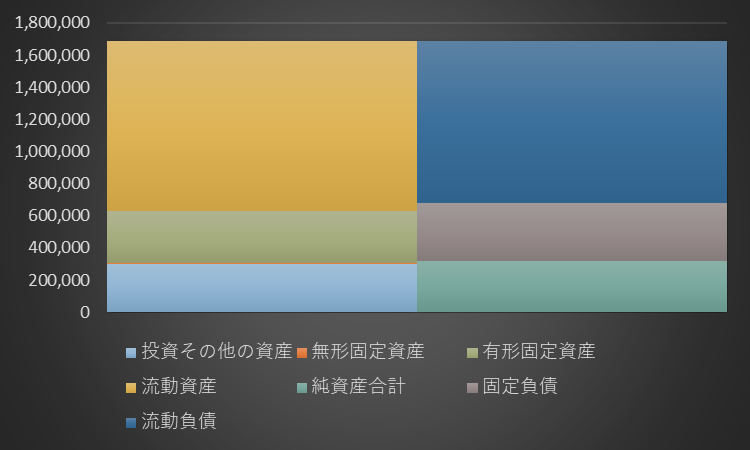

続いて、鹿島建設のバランスシートです。自己資本比率や流動比率の改善とともに、有形固定資産の規模が1.5倍、純資産の残高が3倍に増大するなど、バランスシート全体が拡大しています。建設業は資産に完成工事未収入金、負債に工事未払金、未成工事受入金など特有の勘定科目があるため、自己資本比率が小さくなる傾向にあります。なお、負債の部において、2022年度の工事損失引当金の額は147億円と、他のゼネコンと比べて3分の1以下であり、過度な受注競争に巻き込まれず、物価上昇を踏まえた慎重な受注判断を行ってきたことが功を奏しています。

【2022.3.31】

【2012.3.31】

コメント