日揮ホールディングスは日本最大のプラントエンジニアリング企業で、EPC(設計・調達・建設)を一貫して遂行します。エネルギー分野のプラントに強みを持ち、近年は事業の多角化を図っています。規模としては中国やアメリカの巨大企業に及びませんが、プロジェクト施工実績は80カ国で20,000件以上に達するなど、世界的にも存在感があります。

結論としては、業界としての成長性や業績の安定性に難があるため、長期保有は考えにくいです。ボラティリティーを狙った投資は考えられますが、突然の減損損失もあり難易度は高そうです。

どのように利益を得ているか?

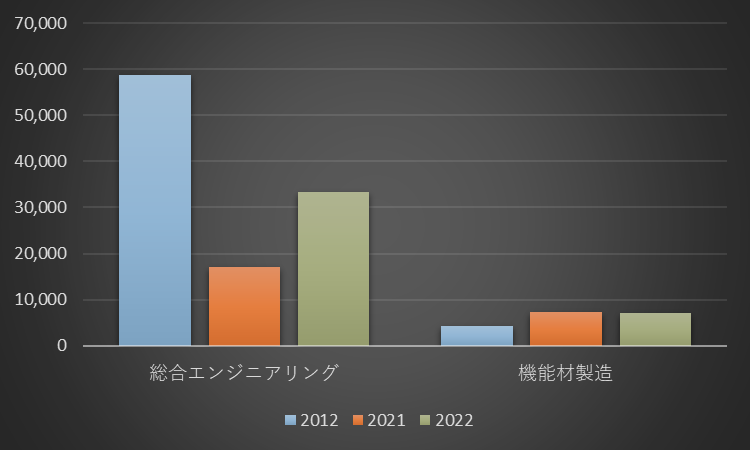

まず、日揮の売上高の内訳を見ていきましょう。主力の総合エンジニアリング事業では石油精製プラント、液化天然ガスプラント、エチレンプラントなどの設計・調達・建設を一貫遂行し、世界中のオイルメジャーや国営石油会社が顧客です。カーボンニュートラルに向けた流れが加速する中、発電プラント、非鉄金属、医薬品工場、病院、環境施設などへ事業領域を拡大しています。機能材製造事業は触媒、ファインケミカル、ファインセラミックスの3分野から構成され、製油所、ディスプレイ、半導体製造装置、化粧品、メガネレンズ、電気自動車のパワーユニットなど幅広い用途に向け、ニッチな市場で高いシェアを獲得しています。

続いて、事業ごとの利益です。2022年度、総合エンジニアリング事業の利益率は6.5%でしたが、機能材製造事業の利益率は15.0%でした。業績が不安定な総合エンジニアリング事業に対し、機能材製造事業の業績は比較的安定していることもあり、売上高以上に重要になっています。

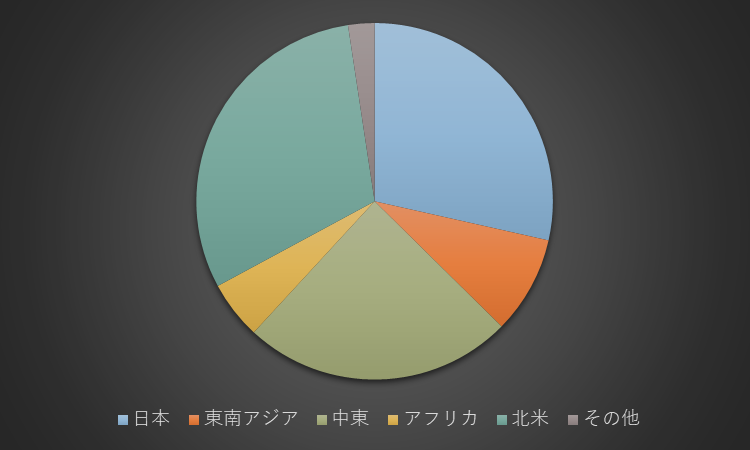

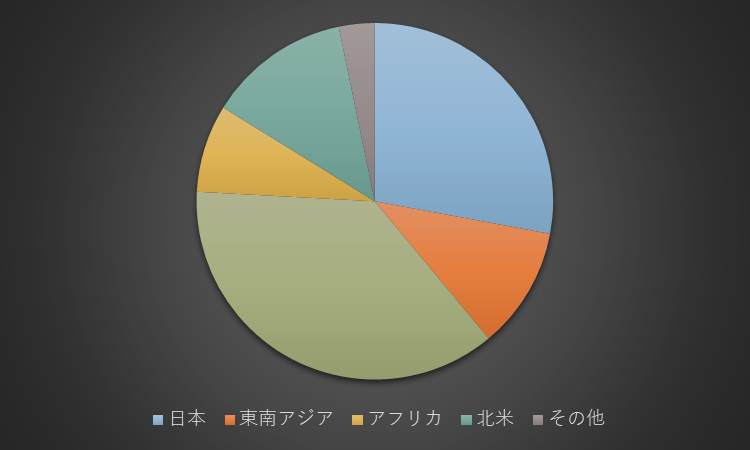

日揮の海外売上高比率は1970年代に50%台、1980年代には既に80%を超えるなど、グローバル展開には長い歴史があります。ただ、10年前と比較して、中東が37%から24%に減少し、北米は13%から30%に増加するなど、地域ごとのシェアは大きく変化しています。今後はアジア地域への積極的な事業展開を図っていく方針です。

【2022】

【2012】

安定的にフリーキャッシュフローを創出しているか?

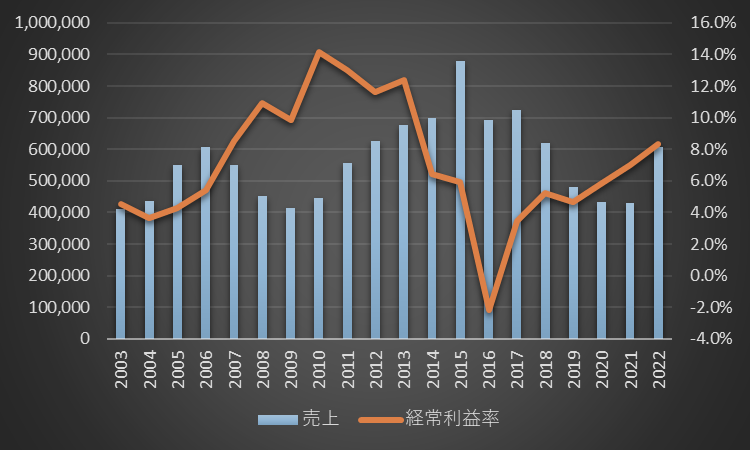

まず、日揮の売上高と経常利益率の長期推移を見ていきましょう。業績の変動は非常に激しく、ピークを迎えた2015年度の売上高から2021年度は半分以下にまで減少しました。エネルギー価格の下落でプラントの建設需要が急速に冷え込み、大型プロジェクトの採算が悪化したこともあり、赤字を計上しています。その後は売上高は減少しつつ経常利益率を改善させてきましたが、足元ではエネルギー需要の回復で産油国の設備投資が活発となり、売上高も増加に転じました。

20年先の未来を見据えた長期経営ビジョンでは、2020年代後半には高機能材、ヘルスケア・ライフサイエンス、2030年代には資源循環、産業・都市インフラを事業の柱に育てることで、2040年には現在の4倍以上に相当する1,500~2,000億円という営業利益を稼ぐことを目指しています。

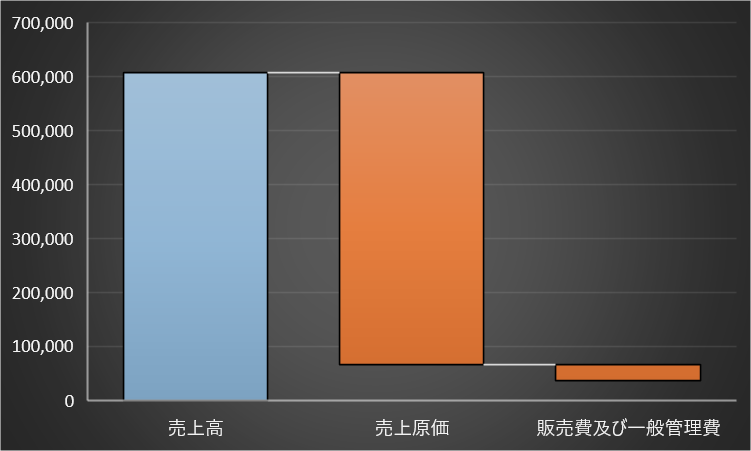

次に、2022年度の日揮の収益構造です。建設業らしく原価率が89.0%と高く、営業利益率は6.0%でしたが、受取利息など営業外収益が150億円を超え、経常利益率は8.3%でした。

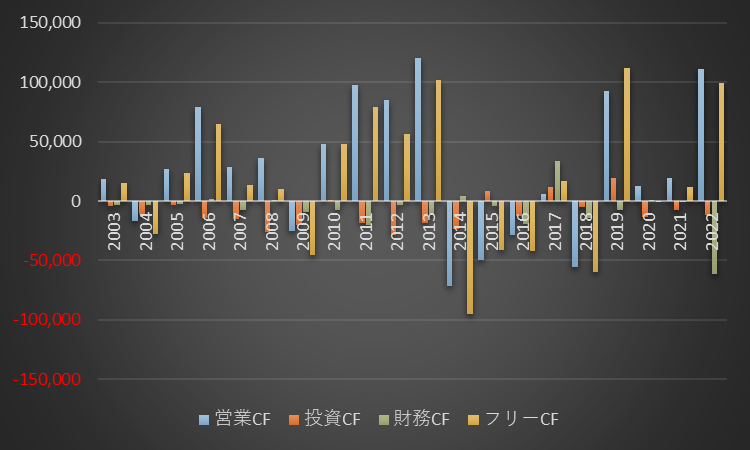

最後に、フリーキャッシュフローの長期推移です。大型プロジェクトを数多く抱える建設業で、キャッシュの出入りには波がありますが、投資キャッシュフローはかなり抑えられています。直近10年間の合計では1,560億円の営業キャッシュフローを稼ぎ、そのうち66.2%に相当する1,030億円がフリーキャッシュフローになりました。他社のセラミック事業や医薬品製造プラント事業などを積極的に取得していますが、現金流出を伴わない事業譲受なども活用しています。

無理のない株主還元を行っているか?

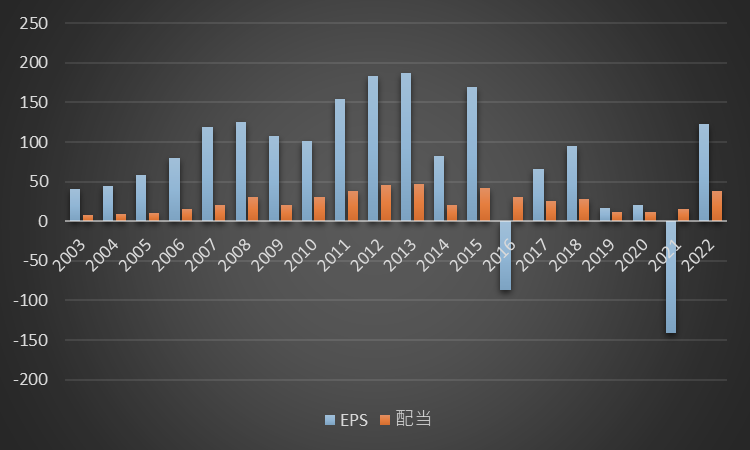

まず、日揮のEPSと配当の長期推移を見ていきましょう。足元の業績は比較的好調ですが、近年は厳しい経営が続いています。外部環境の変化に弱いことに加え、千億円単位のプロジェクトで採算が悪化すると巨額の特別損失を計上するため、純利益は特に不安定です。配当性向は30%程度を掲げており、利益に応じて配当金は流動的です。

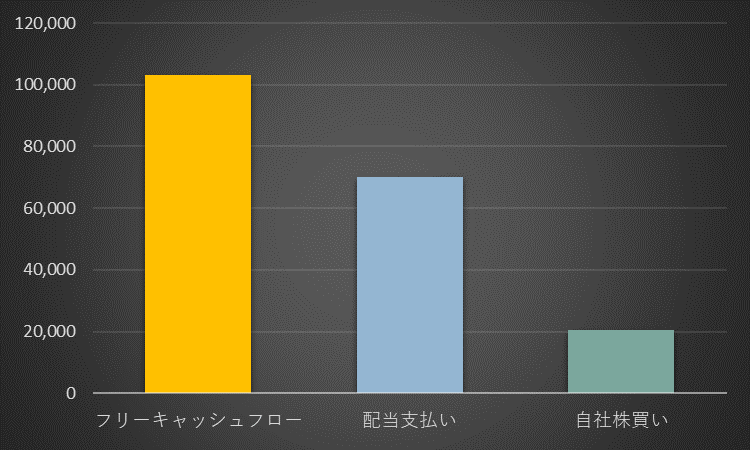

続いて、フリーキャッシュフローと株主還元全体のバランスです。直近10年間で1,030億円のフリーキャッシュフローを創出しましたが、そのうち68.1%に相当するを700億円を配当金として株主に還元しました。業績の低迷でしばらく停止していましたが、2022年度は200億円規模の自社株買いを実施しました。業績が不安定なこともあり、株主還元で無理はしていない印象です。

財務状態は健全か?

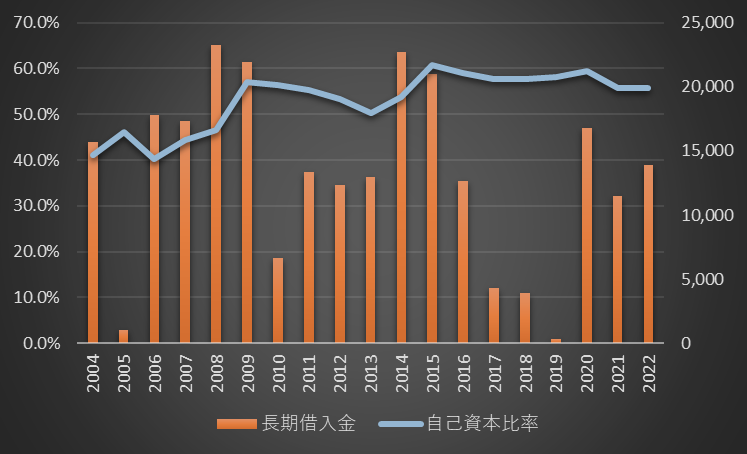

まず、日揮の長期借入金と自己資本比率の長期推移を見ていきましょう。長期借入金は最大でも200億円程度と、一年分の利益よりも少ないです。自己資本比率も50%から60%という高い水準で推移しており、急激な業績の悪化に備えて強靭な財務基盤を整えています。

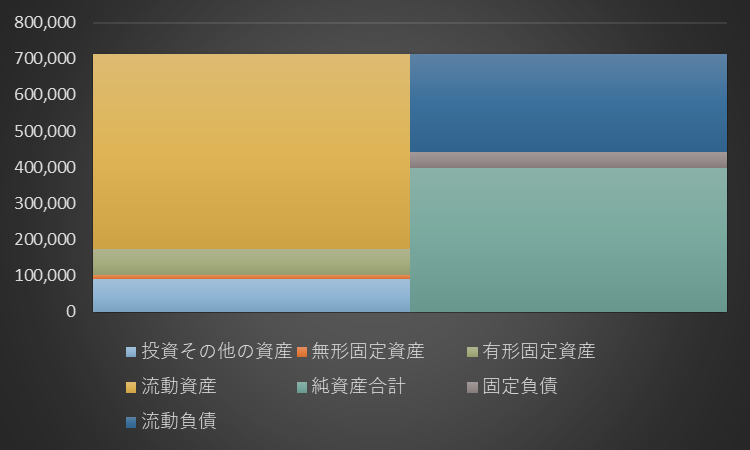

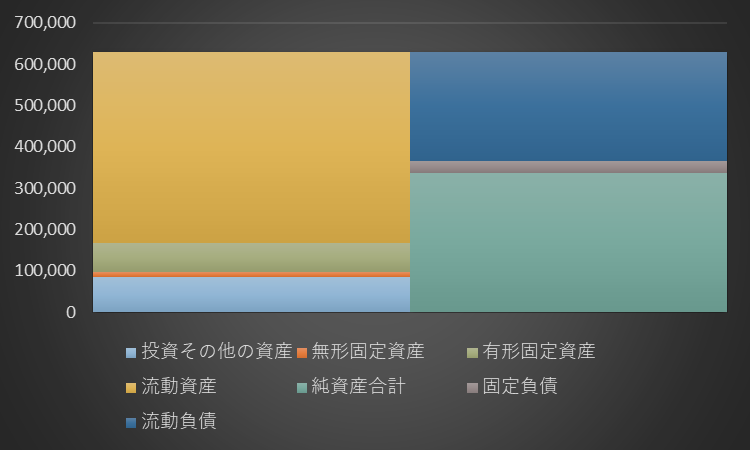

続いて、2022年度の日揮のバランスシートですが、10年前と比べて規模にも内容にも大きな変化はありません。保有する現金預金は3,300億円、投資有価証券は590億円に達するなど、キャッシュリッチな企業です。当面の財務状態に懸念はなく、長期経営ビジョンに掲げた高い目標を達成するべく、事業の多角化に向けてどのように積極的な投資を行っていくかに注目しています。

【2023.3.31】

【2013.3.31】

コメント