大林組は売上高が1兆円を超えるスーパーゼネコンの一角を占め、スーパーゼネコンで唯一、関西を発祥の地としています。高層建築物やPFI事業(公共機関からの施設管理受託)などに強みを持ち、海外事業や再生可能エネルギー事業といった新しい分野にも積極的に取り組んでいます。

結論としては、成長戦略を積極的に実施しており、比較的右肩上がりの業績推移を見せているため、スーパーゼネコンの中では評価が高めです。ただ、海外事業の利益率が低く、直近の利益率が不安定なことなど、利益面での課題は残ります。基本的な利益率が低く、不況の影響を受けやすいため、買うなら明らかに割安と感じられるタイミングで買いたいです。

どのように利益を得ているか?

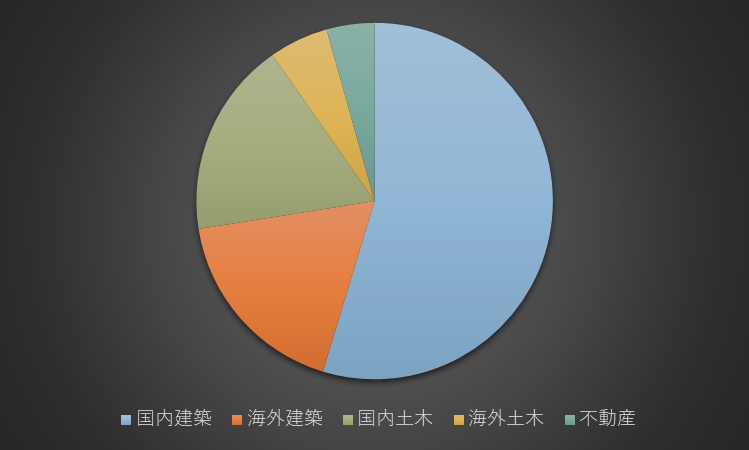

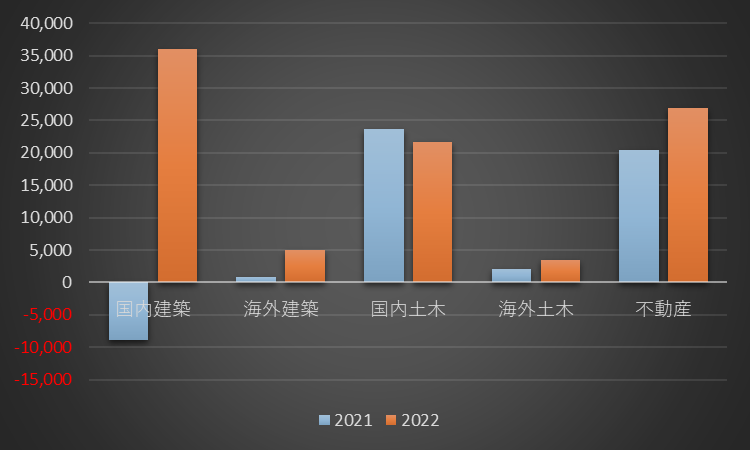

まず、大林組の売上高の内訳を見ていきましょう。建築事業ではオフィス・マンション・商業施設・工場・病院・学校など、土木事業ではトンネル・橋梁・ダム・河川・都市土木・鉄道・高速道路などを建設しています。前年度に大規模工事複数件で工事損失引当金を計上したことによる反動増から大幅な増益となったものの、2022年度の国内建築事業の利益率は3.4%であったのに対し、国内土木事業の利益率は6.3%でした。不動産の売買、賃貸並びに宅地開発等の開発事業を行う不動産事業が成長しており、直近の利益率は30%を上回っています。売上高としては目立ちませんが、国内建築事業、国内土木事業と並び、収益の柱の一つになっています。

【売上高の内訳】

【事業別の利益】

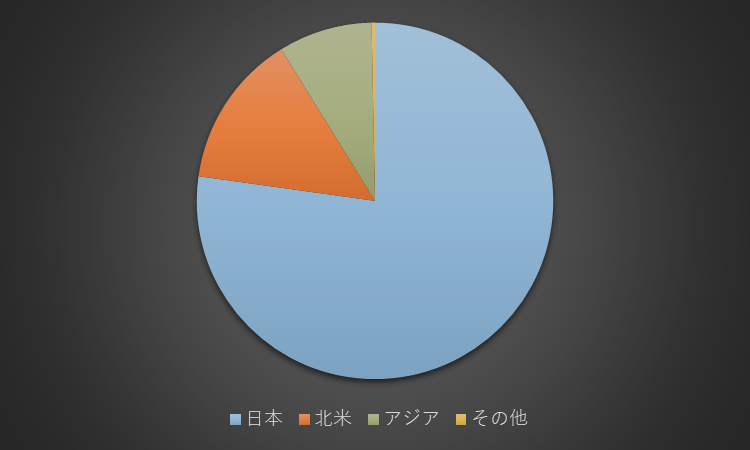

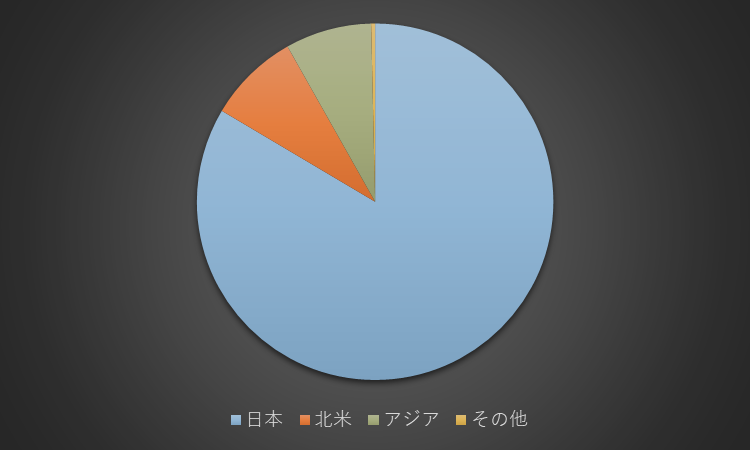

大林組は北米や東南アジアを中心に海外展開が比較的進んでおり、2022年度の海外売上高比率は23%と、2012年度の16%から順調に成長しています。ただ、海外建築事業の利益率は1.5%、海外土木事業の利益率は3.3%で、国内事業に比べると採算性が低く、利益への貢献度はさほど高くありません。海外事業の規模だけでなく収益力も上げていく必要があります。

【2022年度】

【2012年度】

安定的にキャッシュフローを創出しているか?

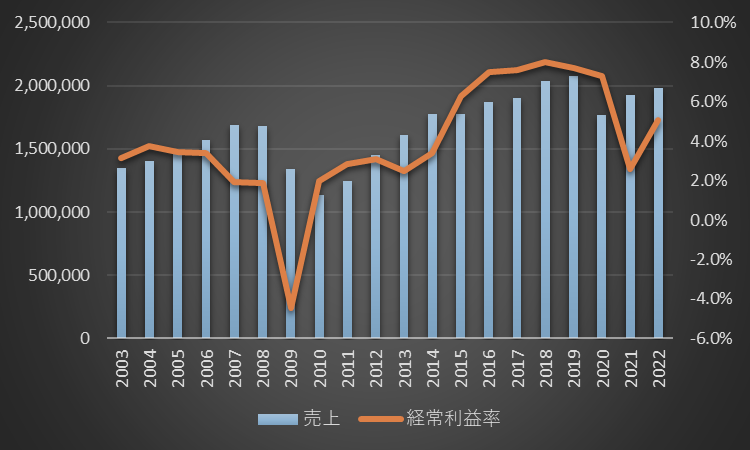

まず、大林組の売上高の推移を見ていきましょう。リーマンショック以降の不況で売上高が大きく落ち込みましたが、東日本大震災後の復興需要をきっかけに回復に転じ、海外事業の拡大もあって近年の売上高は堅調に推移してきました。コロナ禍で一時的に売上高が悪化しましたが、2022年度にはコロナ前の水準を回復しつつあります。ただ、2015年頃から大きな改善を見せ、しばらく8%前後で推移していた経常利益率が低迷しています。

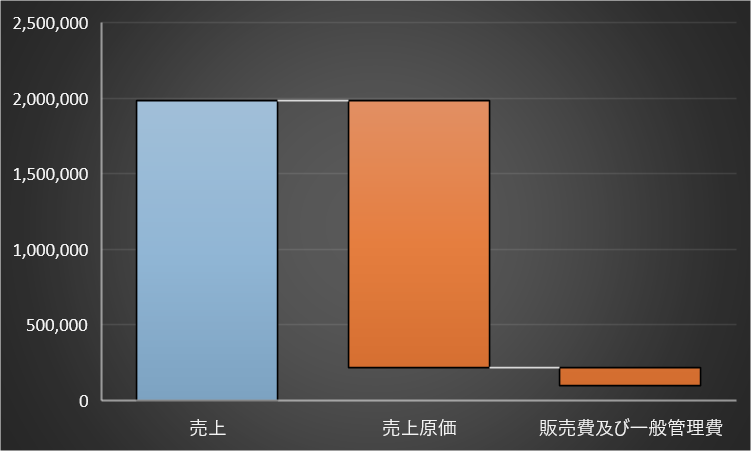

次に、大林組の収益構造です。2022年度の原価率は89.1%と、前年度の92.0%よりは抑えられ、営業利益率も2.1%から4.7%に改善しました。ゼネコンの業績は原価率に大きく左右され、成熟産業で市場全体の成長性に乏しい中、採算性の高い案件に絞った受注やコスト管理の徹底で利益を確保していくことが今まで以上に重要になっています。2022年度は研究開発費に153億円を投じるなど、環境保全や生産性向上に資する技術開発に努めています。

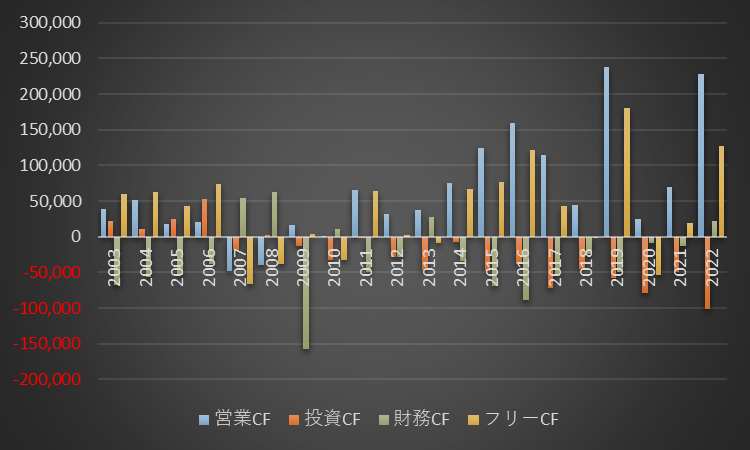

最も重要なキャッシュフローの推移です。年によってばらつきが大きいものの、2000年代は低迷していた営業キャッシュフローは2010年代に入ってから増加傾向にあり、営業キャッシュフローマージンは6%程度を目安に推移しています。同時に投資キャッシュフローも拡大させており、直近10年間で稼いだ営業キャッシュフローの半分程度を投資キャッシュフローに回すなど、成長に向けた企業活動のサイクルを活発化させています。M&Aも有効に活用していく方針です。

無理のない株主還元を行っているか?

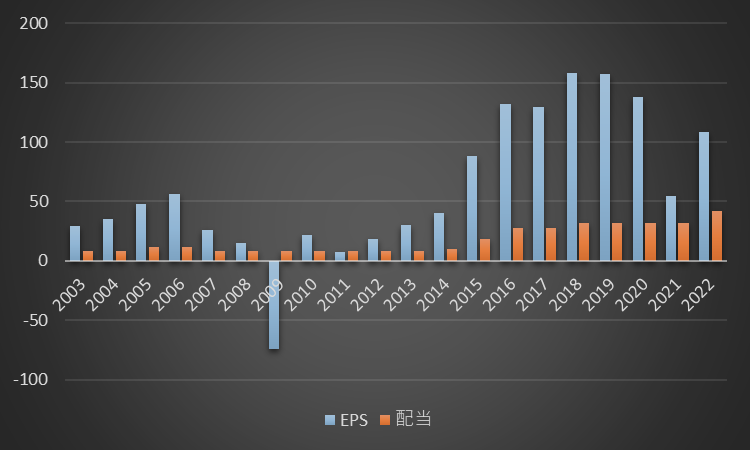

まず、大林組のEPSと配当の推移を見ていきましょう。リーマンショックの際は巨額の赤字を計上して減配しましたが、その後は業績を改善させ、累進配当を続けています。ただ、基本的な利益率が低いため、不況やインフレによってEPSが大幅に削られやすいこと、大規模工事の停滞等で工事損失引当金が生じるリスクを抱えていることには注意が必要です。株主還元の目安としてはDOE(自己資本配当比率)3%を掲げており、短期的な業績に左右されない点は評価できます。2022年度のDOEは2.6%で、当面の減配リスクは低いと考えられます。

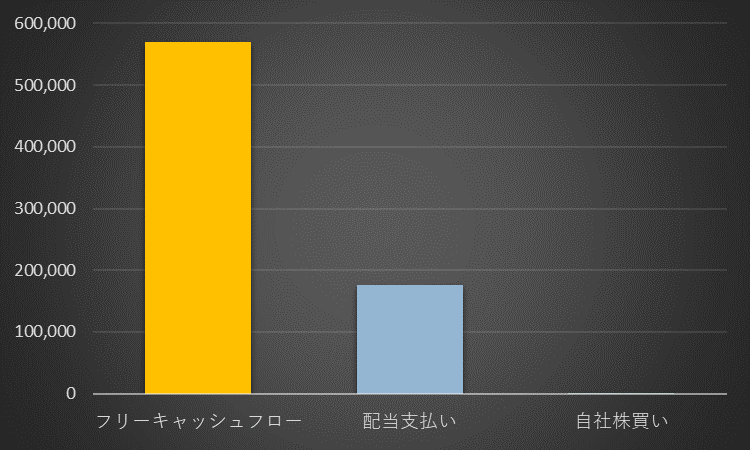

次に、フリーキャッシュフローと株主還元のバランスを見ていきます。10年間の合計では、フリーキャッシュフローの30.9%を配当支払いに充て、自社株買いはほとんど実施していません。株主還元を抑制し、財務状態の改善に注力してきました。自己資本が積み上がる一方、株価の上昇に乏しく、PBRが1倍を割り込む状態が続いていますので、今後は自社株買いも期待されます。否決されましたが、2023年には海外の投資ファンドから株主還元を強化するよう株主提案を受けました。

財務状態は健全か?

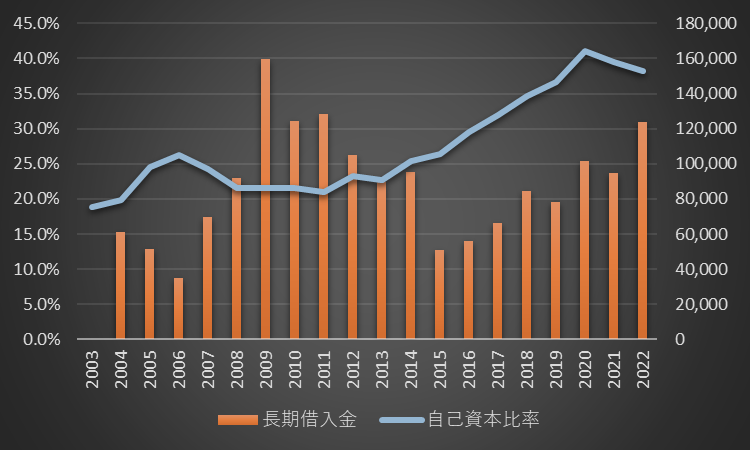

まず、大林組の自己資本比率の推移を見ていきましょう。業績不振に陥っていた2000年代後半は20%強で推移していましたが、業績向上で得たキャッシュを財務基盤の強化に使うことで、近年の自己資本比率は40%程度まで上昇してきました。2010年代前半までは長期借入金を削減していましたが、その後は積極的な先行投資に転じ、長期借入金は増加傾向にあります。ただ、これに伴い資産や営業キャッシュフローも増大しているため、問題ないと考えます。

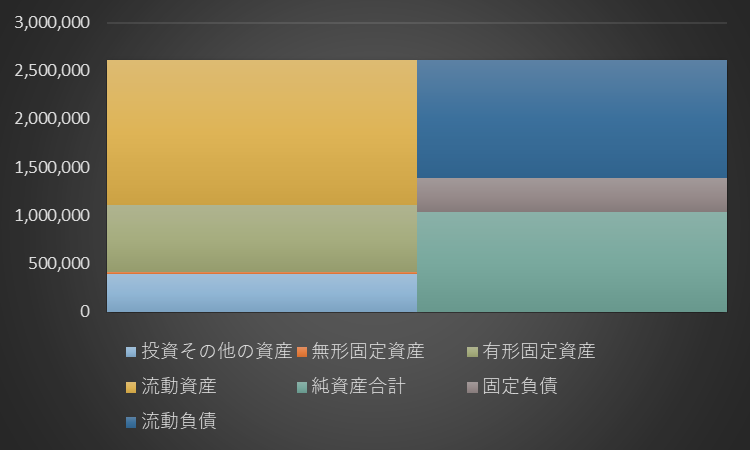

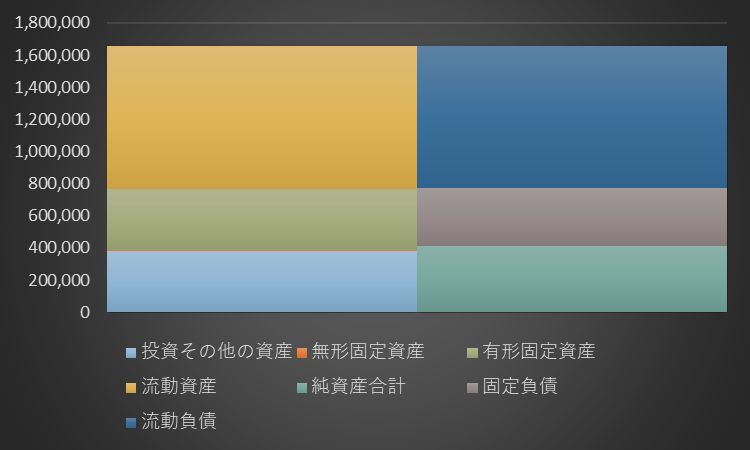

次に、大林組のバランスシートです。建設業は資産に完成工事未収入金、負債に工事未払金・未成工事受入金など特有の勘定科目があるため、自己資本比率が小さくなる傾向にありますが、現在は現金預金が長期借入金と社債の合計金額を大きく上回り、実質的な無借金経営です。10年間で資産は1.5倍、純資産は2.5倍に拡大しており、事業規模の拡大と財務状態の改善を並行して進めてきました。大林組は純資産を配当支払いの基準としていますので、純資産の残高は特に重要です。

【2022.3.31】

【2012.3.31】

コメント