清水建設は売上高が1兆円を超えるスーパーゼネコンの一角を占め、不動産開発やメンテナンスなど、ストックビジネスの拡大に力を入れています。創業者が宮大工出身のため、社寺建築や伝統建築にも強みを持ち、中小案件の受注にも比較的積極的です。

結論としては、コスト管理や海外展開において他のスーパーゼネコンに劣っており、あえて投資する意義を見出しにくい銘柄です。裏を返せば建設事業に改善の余地が大きいこと、また、不動産開発事業が今後も拡大していくと予想するなら検討し得るかもしれません。

どのように利益を得ているか?

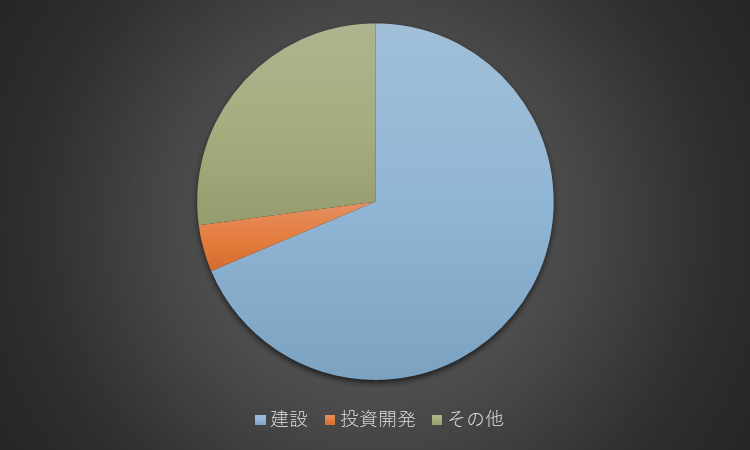

まず、清水建設の売上高の内訳を見ていきましょう。建設事業は建物や土木構造物の設計・施工・管理を行い、基幹事業と位置付けられています。投資開発事業は建設事業で培った技術とノウハウを活かし、オフィスビルや物流施設などの不動産開発を行っています。その他、再生可能エネルギーや土壌浄化を手がけるエンジニアリング事業、施設運営管理サービスやリニューアルによるバリューアップ提案などを提供するLCV事業、海洋開発事業や宇宙開発事業などを展開しています。

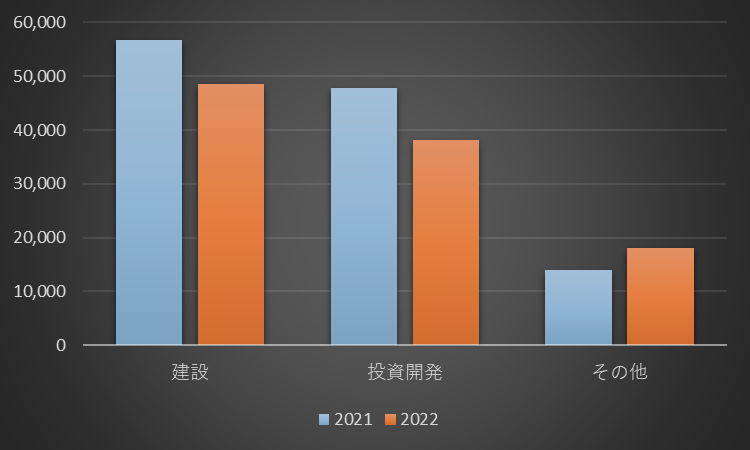

続いて、事業ごとの利益を見ていきます。2022年度の建設事業の利益率は3.4%にとどまる一方、投資開発事業の利益率は42.8%に達し、利益ベースでは投資開発事業の存在感が大きいです。建設事業を安定的な収益基盤として維持しつつ、非建設事業の収益力を着実に向上させることで収益構造を強化し、企業としての持続的な成長を目指す方針です。

東南アジアを中心に海外でも建築事業や不動産開発事業を展開していますが、2022年度の海外売上高比率は10%未満です。目標は2030年度に海外売上高比率30%を掲げています。国内ではDXや環境対応に伴う設備投資、インフラ老朽化対策のための公共工事で一定の建設需要が期待できるものの、持続的に成長していくためには海外事業の拡大が必須になっています。

安定的にフリーキャッシュフローを創出しているか?

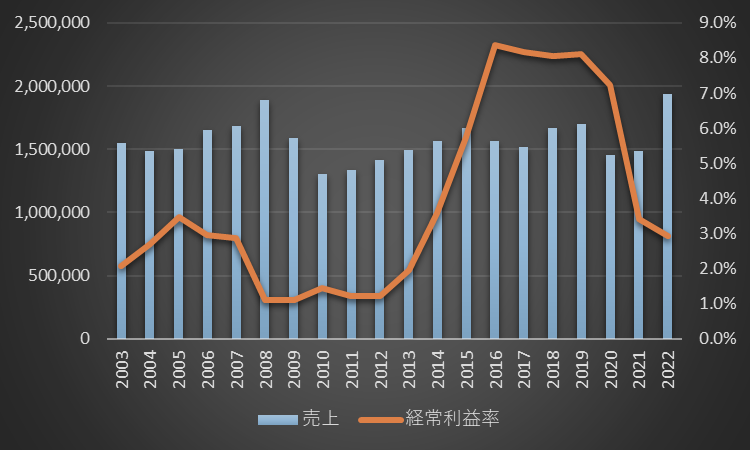

まず、清水建設の売上高と経常利益率の推移を見ていきましょう。リーマンショックを機に売上高と経常利益率が大きく下落し、2022年度にようやく売上高は以前の水準を回復しました。ただ、日本道路を連結子会社化したことによる財務諸表上の影響が大きいです。経常利益率は2014年頃から大きく上昇し、7~8%で推移していましたが、国内の受注競争の激化や資材価格の高騰などが逆風となり、直近の経常利益率は3%程度まで急速に低下しています。他のスーパーゼネコンと比べても近年の業績低迷が顕著です。

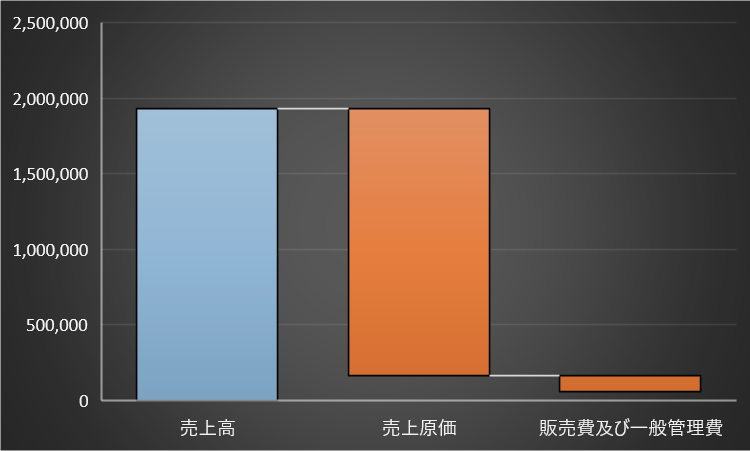

次に、清水建設の収益構造です。原価率は2年連続で90%を超え、2022年度の営業利益率は2.8%まで悪化しています。建設コストの高騰については生産性向上によるコスト削減努力は当然、発注者との協議も含めて対応していく方針です。2022年度の研究開発費は178億円で、カーボンニュートラル関連技術、働き方改革に資する技術、デジタル関連技術の開発などに努めています。2024年4月から改正労働基準法による時間外労働時間の上限規制が建設業にも適用されるため、働き方改革やデジタル関連技術を活用した業務効率化は業界全体にとって喫緊の課題です。

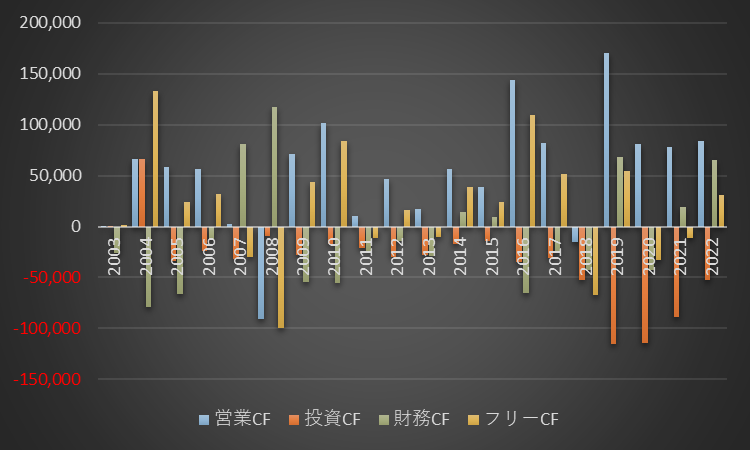

最後に、キャッシュフローの推移です。営業キャッシュフローとしては比較的安定しており、平均すると営業キャッシュフローマージンは5%程度です。2019年頃から投資キャッシュフローの拡大が目立ちますが、2019年度からの5年間を新たな収益基盤の確立に向けた先行投資期間として位置付けているためで、特に不動産開発事業について、5年間で7,000億円の投資を掲げるなど力を入れています。10年間の合計では、営業キャッシュフローのうちフリーキャッシュフローとして残ったのは25.3%と、他のスーパーゼネコンと比べて最も低い数字でした。積極的な先行投資が今後の収益を生み出していくかに注目しています。

無理のない株主還元を行っているか?

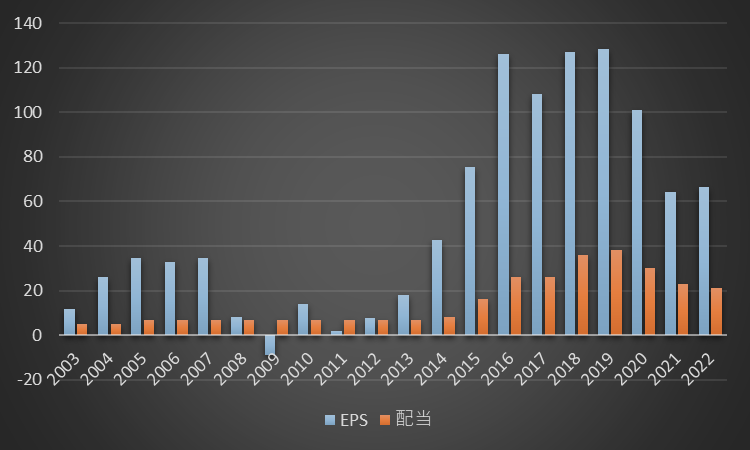

まず、清水建設のEPSと配当の推移を見ていきましょう。2014年頃から採算性の改善とともにEPSは大きく上昇しましたが、2020年頃からは下落に転じました。配当性向は30%を目安とし、業績が伸びれば増配しますが、業績が悪化すれば減配にも躊躇がありません。ただ、配当金の下限は20円に設定しており、2022年度の配当金21円から減配の余地は限られています。

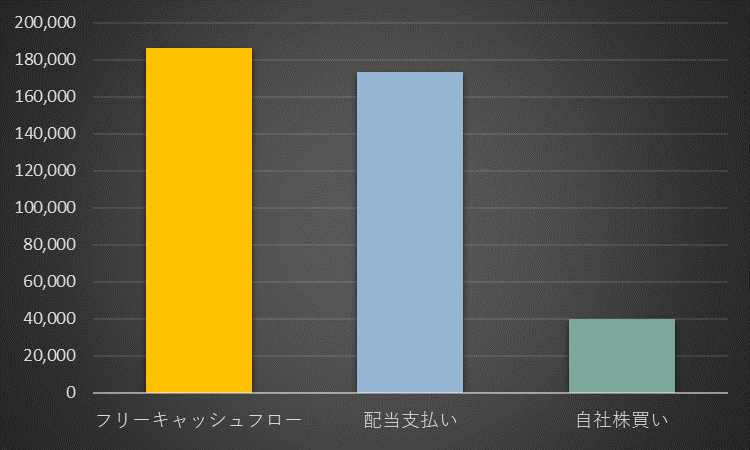

続いて、フリーキャッシュフローと株主還元のバランスです。先行投資を活発化させているため、フリーキャッシュフローは限られ、配当支払いで手一杯です。2019年度と2021年度は200億円規模の自社株買いを行いましたが、継続的に実施する余裕はありません。

清水建設は株主優待制度を実施しており、3月末時点で1,000株(執筆時点で90万円強)を保有していると、東京木工場の木製グッズ(干支のコースターなど)が受け取れます。金額としても、これを目的に買う人はいないでしょうが、おまけとしては悪くなさそうです。

財務状態は健全か?

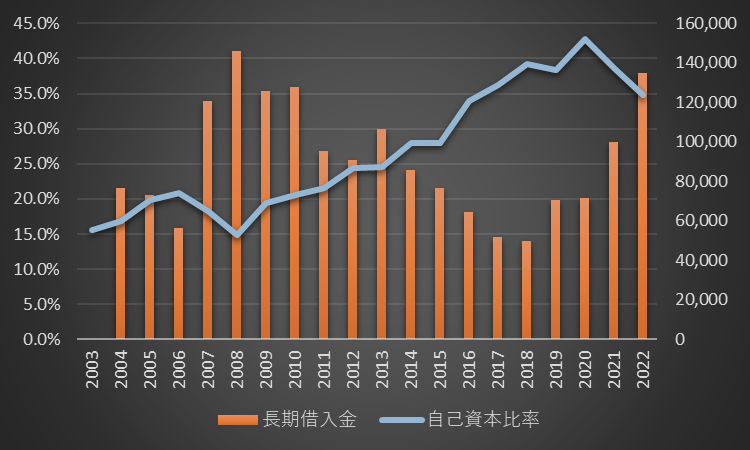

まず、清水建設の長期借入金と自己資本比率の推移を見ていきましょう。リーマンショック以降、長期借入金の削減を進めてきましたが、不動産開発事業などへの投資強化により、近年の長期借入金は大幅に増加しています。これは不動産開発事業の性質上必要なものですし、資産の増加も伴うため、上手く収益化できるのであれば問題ないでしょう。実際、大幅に改善してきた自己資本比率は頭打ちになっているものの、大きく悪化しているわけではありません。中期経営計画では長期的発展の礎となる財務体質の強化を掲げ、自己資本比率40%以上をKPIに設定しています。

続いて、清水建設のバランスシートです。財務状態の改善と積極投資の成果が見られ、純資産は10年前は3,581億円であったところ、現在は1兆861億円まで積み上がっており、有形固定資産はここ5年間で急速に拡大し、2,658億円から6,352億円まで増大しています。長期借入金の額は増加しましたが、社債と合わせても現金預金の額を下回っており、実質的な無借金経営で大局的な財務状態に懸念はありません。ただ、工事損失引当金が655億円と他のスーパーゼネコンと比べても大きい点は、目先の業績への悪影響が懸念されます。

コメント