積水ハウスは国内トップクラスの住宅メーカーで、年間売上高は大和ハウスに次いで国内二位、258万戸という累積建築戸数は世界でも一位に相当し、強固な顧客基盤、技術力や施工力を強みとしています。1960年に積水化学工業から独立した企業ですが、その後、積水化学工業は再び社内に住宅部門「セキスイハイム」を設立したという経緯があります。

結論としては、非常に堅実に事業の多角化を進めながら利益を成長させてきており、足元の株価が上昇していることも頷けます。ただ、事業の性質上、金利の上昇や不況には弱いため、買うタイミングには慎重になる必要がありそうです。

どのように利益を得ているか?

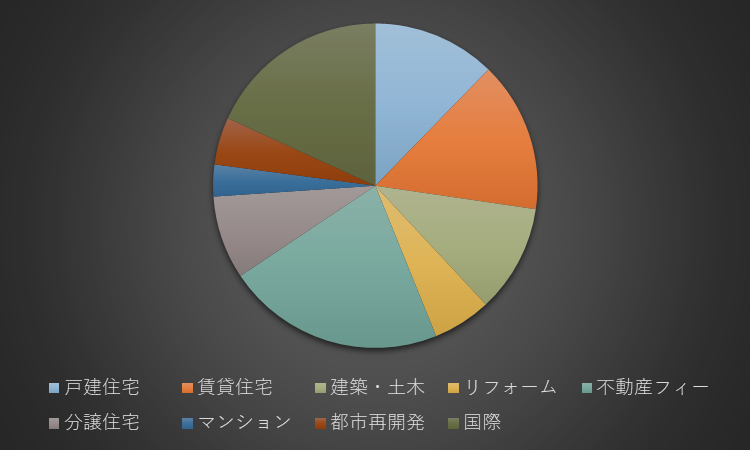

まず、積水ハウスの売上高の内訳を見ていきましょう。事業は細分化されていますが、大きく請負型ビジネス(戸建住宅、賃貸住宅、建築・土木)、ストック型ビジネス(リフォーム、不動産フィー)、開発型ビジネス(分譲住宅、マンション、都市再開発)、国際ビジネスに分類されます。請負型ビジネスではオーナーが保有する土地に戸建住宅や賃貸住宅の建築を請け負い、ストック型ビジネスではその後の住宅のリフォームや、不動産の転貸借により賃貸住宅経営をサポートしています。開発型ビジネスは土地の取得など投資の段階からプロジェクトに関わる事業を指します。2022年度の海外売上高比率は18%と、2012年度の4%から大幅に上昇し、アメリカ、オーストラリア、イギリス、シンガポール、中国の5カ国で事業を展開しています。

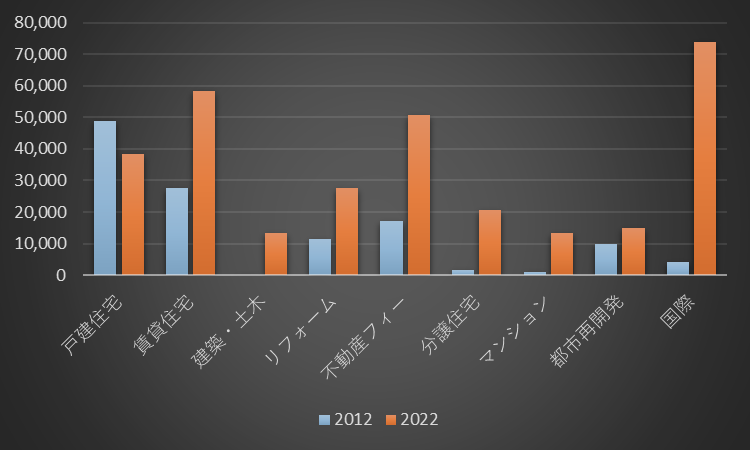

続いて、10年前と比較した事業ごとの利益の変化を見ていきます。以前は利益の大半を請負型ビジネスから得ていましたが、ストック型ビジネス、開発型ビジネス、国際ビジネスからの利益が大きく成長し、バランスのとれた事業ポートフォリオへと変化してきました。今後も引き続き、質の高い住宅を提供し、顧客との継続的な関係性から安定的な収益を得て、得られた資金は開発型ビジネスにも投じていくという好循環を回していく方針です。

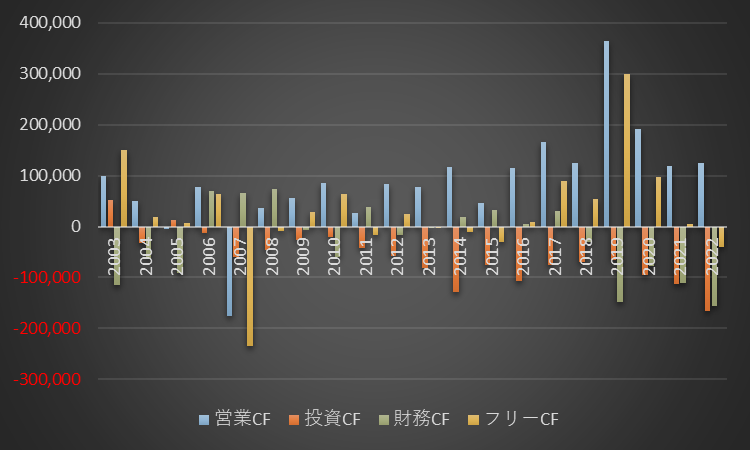

安定的にフリーキャッシュフローを創出しているか?

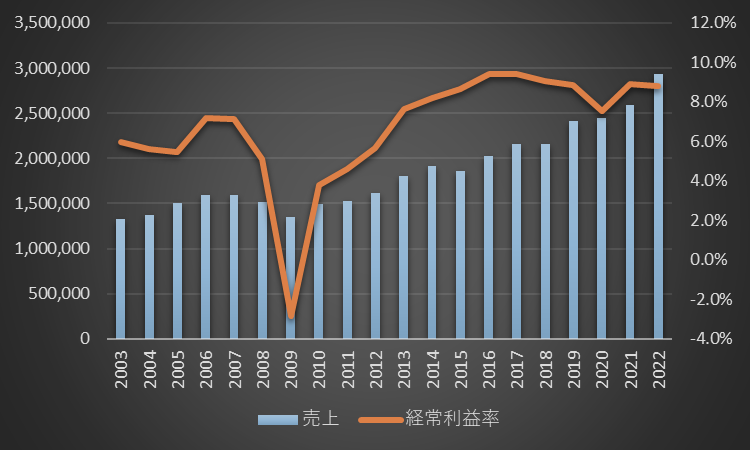

まず、積水ハウスの売上高と経常利益率の長期推移を見ていきましょう。リーマンショックの影響は深刻で、一時は創業以来初の赤字に陥りましたが、V字回復を見せた後の業績は堅調です。コロナ禍の影響もさほど大きくはなく、直近10年間の年間売上高成長率は5.5%に達します。リーマンショックを契機とした事業の多角化が功を奏しており、近年の成長を牽引しているのは特に開発型ビジネスと国際ビジネスです。経常利益率は9%程度という比較的高い水準で推移しており、ゼネコンなどと比べると業績は安定しています。

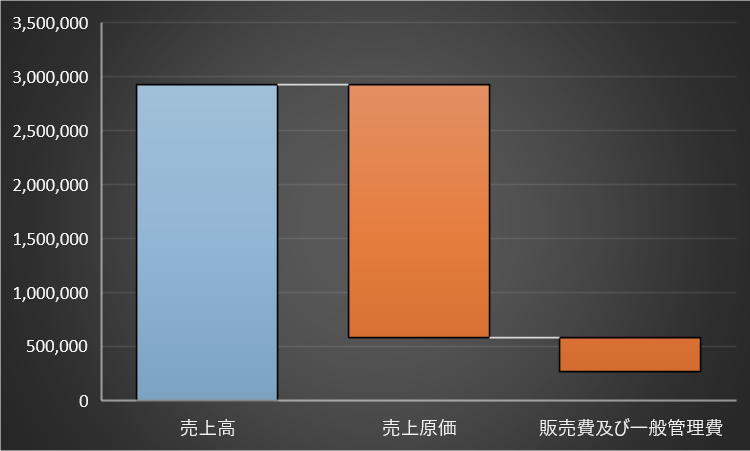

次に、積水ハウスの収益構造です。2022年度の原価率は80.1%、営業利益率は8.9%でした。これは業界トップの大和ハウスと比べても遜色ない数字です。研究開発費は96億円で、カーボンニュートラルや災害対策の観点から商品開発や技術開発に努めています。

最後に、キャッシュフローの長期推移です。波がありながらも営業キャッシュフローは右肩上がりで、投資キャッシュフローも増大しているものの、ほぼ営業キャッシュフローの範囲内です。直近10年間で1兆4,500億円の営業キャッシュフローを稼ぎ、このうち32.3%に相当する4,700億円がフリーキャッシュフローとなりました。

無理のない株主還元を行っているか?

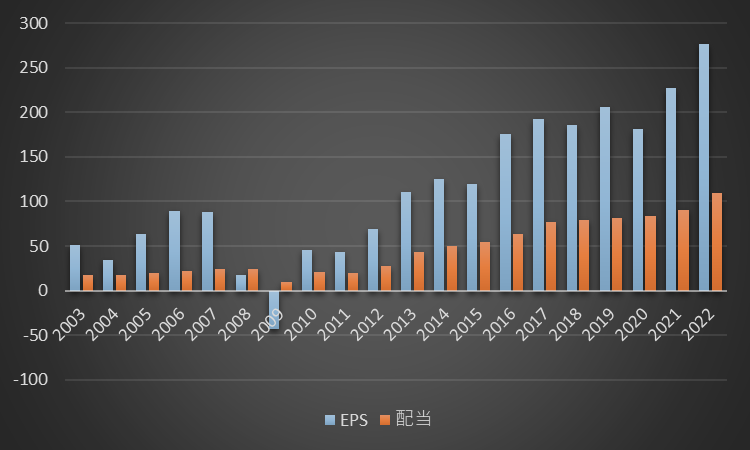

まず、積水ハウスのEPSと配当の長期推移を見ていきましょう。リーマンショック後は赤字に転落し、大幅に減配しましたが、その後のEPSは右肩上がりで、11年連続で増配しています。中期的な平均配当性向として40%以上を掲げているところ、近年の配当性向は40%を大きく超えることがなく、不況が来なければ持続可能な水準です。

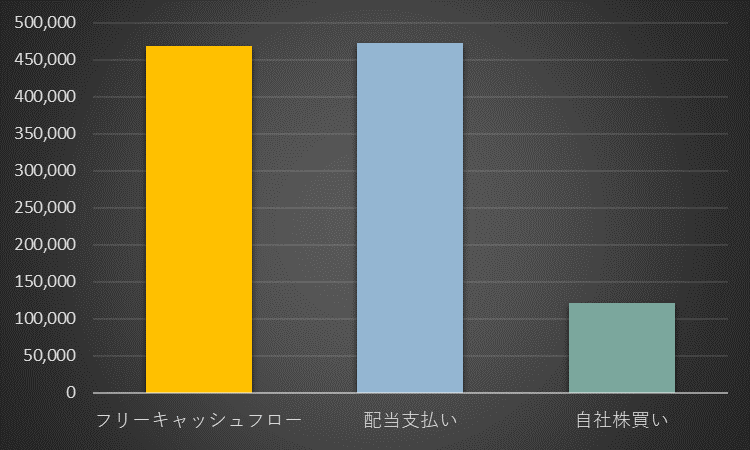

続いて、フリーキャッシュフローと株主還元全体のバランスです。先行投資も株主還元も積極的に行っているため、フリーキャッシュフローと比べると配当支払いに余裕はありません。株主還元として機動的な自社株買いも掲げ、ほとんど毎年実施しているものの、規模は控えめです。

積水ハウスは株主優待制度を実施しており、1月末時点で1,000株(執筆時点で300万円弱)を保有していると、何故か5kgの魚沼産コシヒカリがもらえます。

積水ハウスHP:https://www.sekisuihouse.co.jp/company/financial/holders/yutai/

財務状態は健全か?

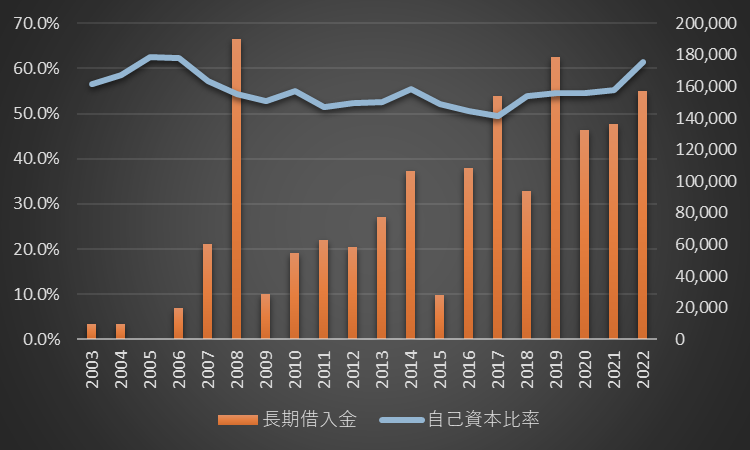

まず、積水ハウスの長期借入金と自己資本比率の長期推移を見ていきましょう。長期借入金は増加傾向にあるものの、1,500億円という金額は一年で稼ぐ営業キャッシュフローと同等で、相対的には大きな金額ではありません。先行投資や株主還元に積極的ではあるものの、リーマンショックを教訓としているのか、財務状態を悪化させない範囲で行っているためと思われます。自己資本比率は50%から60%という比較的高い水準で維持されています。

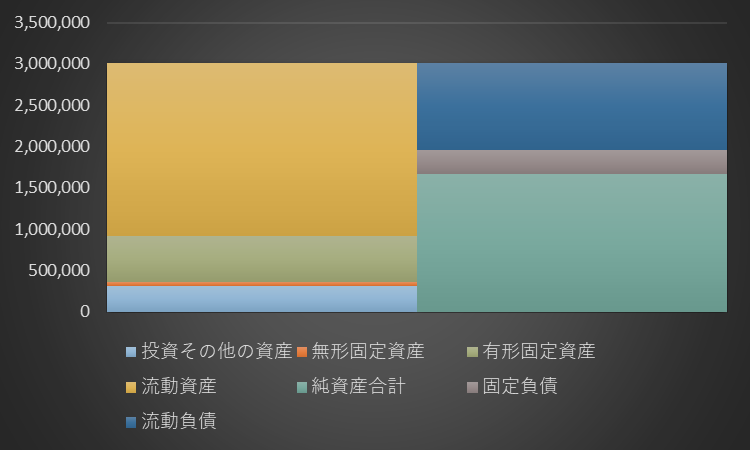

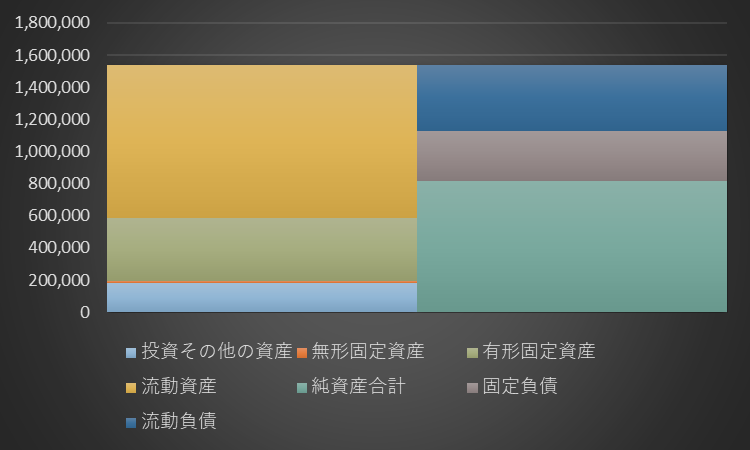

続いて、積水ハウスのバランスシートです。10年間でバランスシート全体は2倍近くに拡大しましたが、借入金への依存度は低下しています。3,300億円を超える手元資金は長期借入金と社債の合計を大幅に上回っており、実質的な無借金経営ですから当面の財務状態に懸念はありません。その他、流動資産として5,300億円の分譲建物、7,200億円の分譲土地などが計上されています。

【2023.3.31】

【2013.3.31】

コメント