大成建設は売上高が1兆円を超えるスーパーゼネコンの一角を占め、スーパーゼネコンで唯一の非同族会社です。世界最高水準の建設技術・ノウハウと技術開発力を売りにしており、大規模な土木工事や再開発事業に強みを持ちながら、一般向け住宅まで幅広く手がけています。

結論としては、事業の安定性と成長性に乏しく、あえて投資する意義を感じにくい銘柄です。事業内容自体は面白く、フリーキャッシュフロー創出力と財務基盤は悪くありませんので、少額保有して新規事業や海外事業に期待することはあり得るかもしれません。

どのように利益を得ているか?

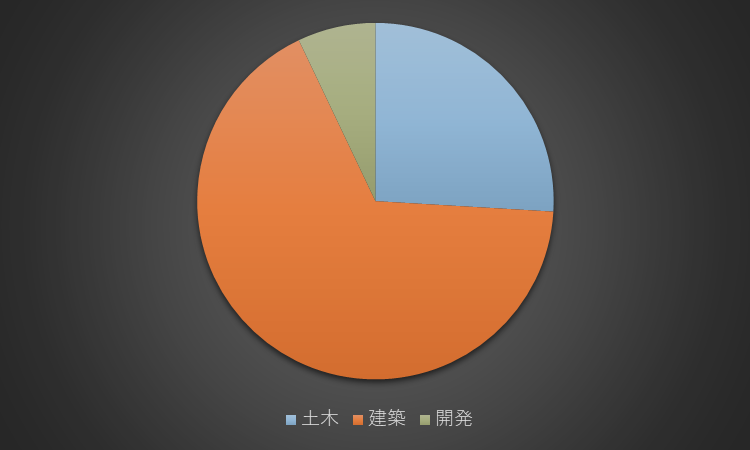

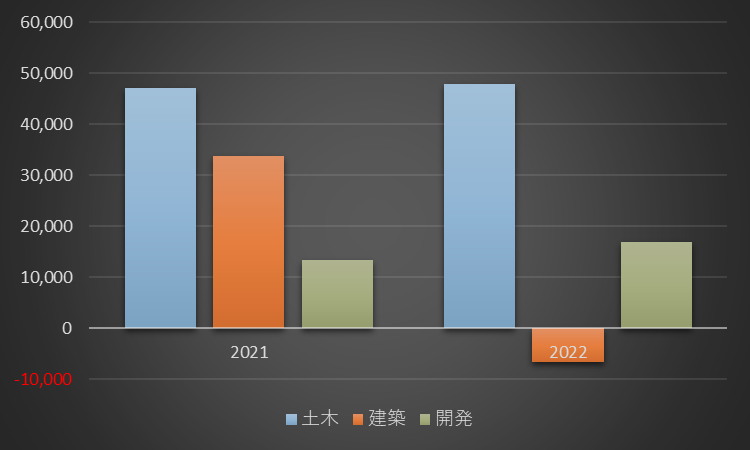

まず、大成建設の売上高の内訳を見ていきましょう。建築事業ではオフィス・商業施設・工場・学校・病院など、土木事業ではトンネル・橋梁・ダム・ 鉄道・高速道路などを建設しています。売上高ベースでは建築事業の割合が大きくなっていますが、採算性が悪く、営業利益ベースでは土木事業が主力です。開発事業では再開発事業・PPP/PFI・プロパティマネジメント・自社開発・マンション分譲を手がけており、売上高は比較的小さいものの、最も利益率が高い事業となっています。

【売上高の内訳】

【事業別の営業利益】

国内で成長することが難しくなっており、台湾や東南アジアを中心に海外事業を展開していますが、海外売上高比率は10%未満にとどまっています。空港(新ドーハ国際空港、ベトナム・ノイバイ空港)やトンネル(ボスポラス海峡トンネル、パームジュメイラ道路海底トンネル)などで実績を重ねており、利益を確保しつつ、海外売上高を拡大できるかが今後の鍵になりそうです。

国内の建設需要が大きく伸びることは考えにくいですが、スーパーゼネコン5社の業界シェアは合計でも10%に満たず、国内でシェアを拡大する余地はあります。ただ、競争環境が厳しい中、採算性が低い案件を無理に獲得しても損失が生じるだけですので、利益確保と価格転嫁を最優先に、M&Aも活用しながら規模を維持していくことになりそうです。

【公共事業関係費(政府全体)の推移】

国土交通省HP:https://www.mlit.go.jp/page/content/001498739.pdf

安定的にフリーキャッシュフローを創出しているか?

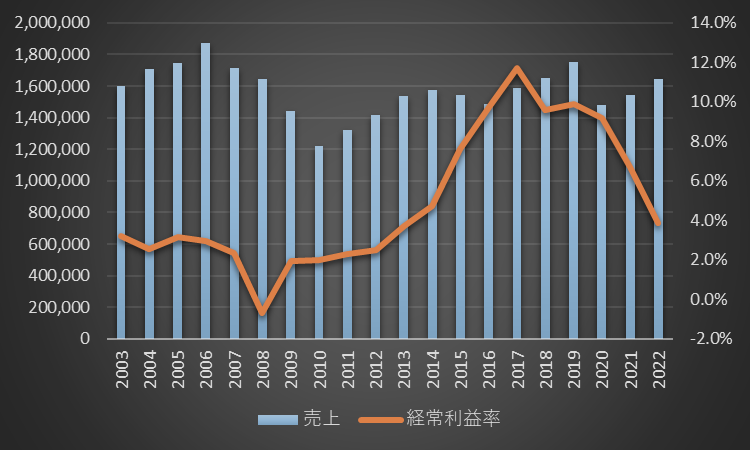

まず、大成建設の売上高の推移を見ていきましょう。リーマンショックやコロナショックなどの不況の影響を受けやすく、建設市場は中長期的に縮小傾向にあるためトップラインは年々切り下がっています。中期経営計画では2030年度に売上高2.5兆円、純利益1,500億円を目標に掲げていますが、新規事業や海外事業で成功しない限り業績の反転は難しいでしょう。2015年頃から経常利益率が大幅に改善し、一時期は二桁に達しましたが、足元の経常利益率は大きく下落しています。

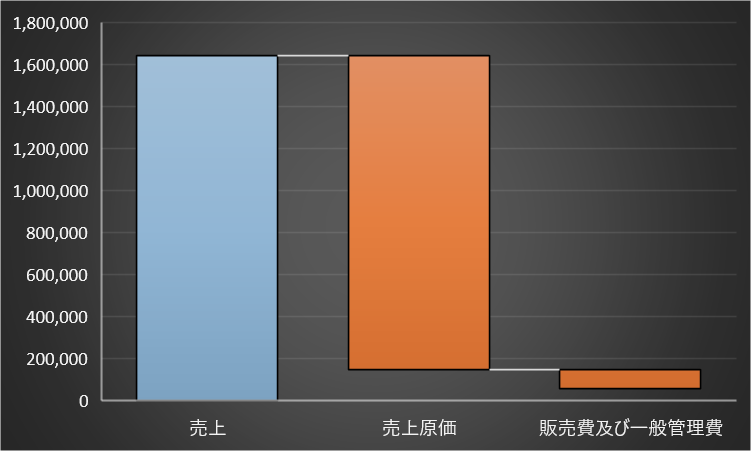

次に、大成建設の収益構造です。2022年度の原価率は91.0%に達して利益を圧迫し、営業利益率は3.3%でした。原材料価格や資材価格の高騰が厳しく、少子高齢化などによる建設業の担い手不足が顕在化する中、人件費の高騰も懸念されます。一方、デジタル技術とデータ活用は発展途上であり、生産性向上の余地はありそうです。効率化だけでなく環境対応や災害対策も念頭に技術革新にも力を入れており、2022年度の研究開発費は168億円でした。

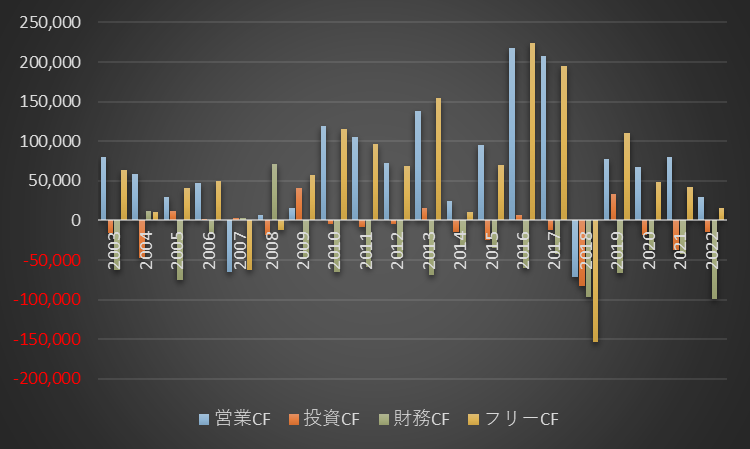

最も重要なキャッシュフローの推移です。建設業でリードタイムが長く、入金のタイミングにばらつきがありますが、平均すると営業キャッシュフローマージンは5%前後で推移しています。フリーキャッシュフロー創出力は高く、10年間の合計では、稼いだ営業キャッシュフローの82.9%がフリーキャッシュフローとなりました。安定しておらず、大きな成長も期待できませんが、株主還元の原資はそれなりにありそうです。

無理のない株主還元を行っているか?

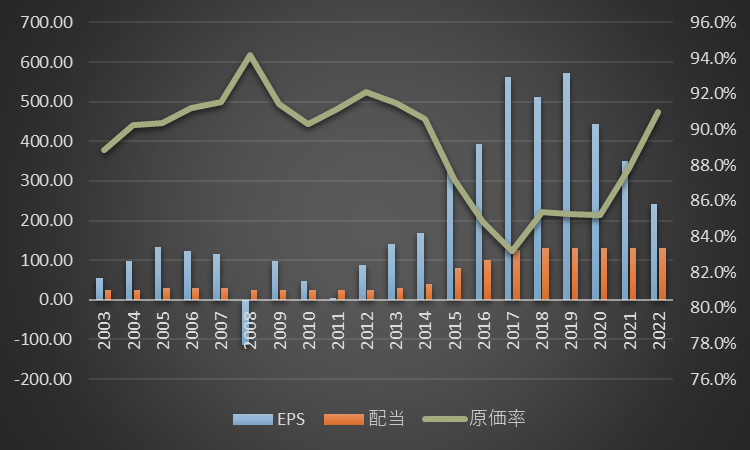

まず、大成建設のEPSの推移を見ていきましょう。2010年代半ばから原価率が大きく改善し、EPSも大幅に成長しましたが、ここ数年は再び原価率が悪化し、EPSも縮小しています。売上高が伸びていない以上、EPSの向上には原価率の改善が欠かせません。執筆時点の利回りは2.5%強で、リーマンショック以降は減配していませんが、中期経営計画では配当性向25~30%を掲げているのに対し、2022年度の配当性向は50%を超えました。フリーキャッシュフローも悪化していますので、業績の回復が先か、減配が先かという厳しい状況です。

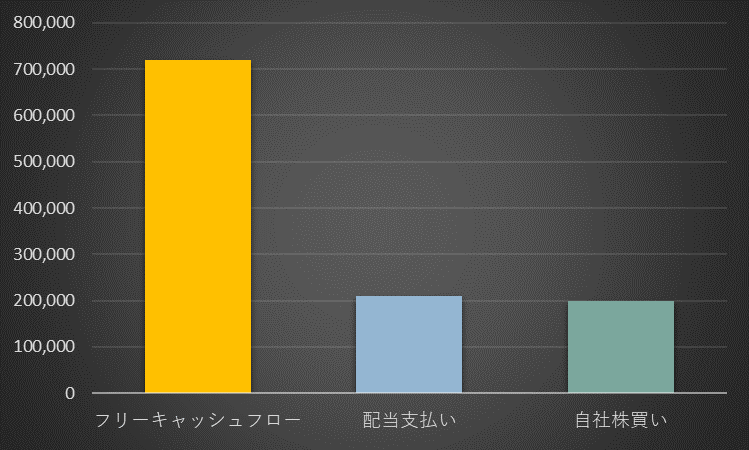

次に、フリーキャッシュフローと株主還元のバランスを見ていきます。10年間の合計では、フリーキャッシュフローの29.2%を配当支払い、27.7%を自社株買いに充てている計算です。株主還元を抑制し、財務状態の改善に努めてきましたが、2017年度から本格化させた自社株買いを、業績が低迷した2022年度にも大規模に実施するなど、近年は株主還元を活発化させています。

大成建設は株主優待制度を実施していますが、内容はゴルフ場優待クーポン券、工事請負代金・仲介手数料等割引クーポン券、簡易地震リスク診断であり、欲しい人は限られそうです。

財務状態は健全か?

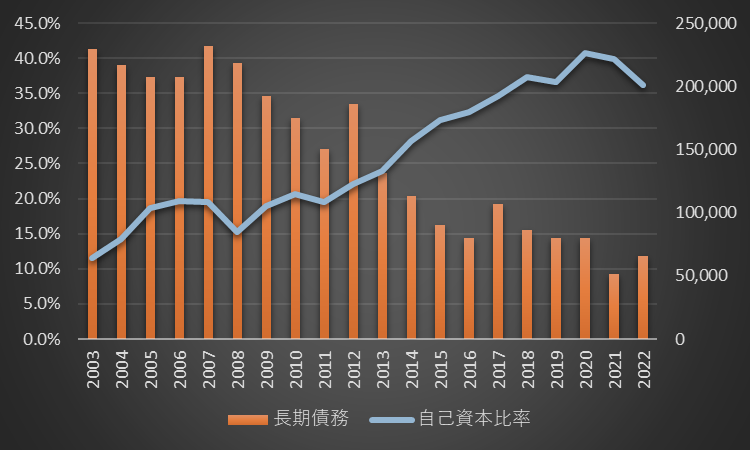

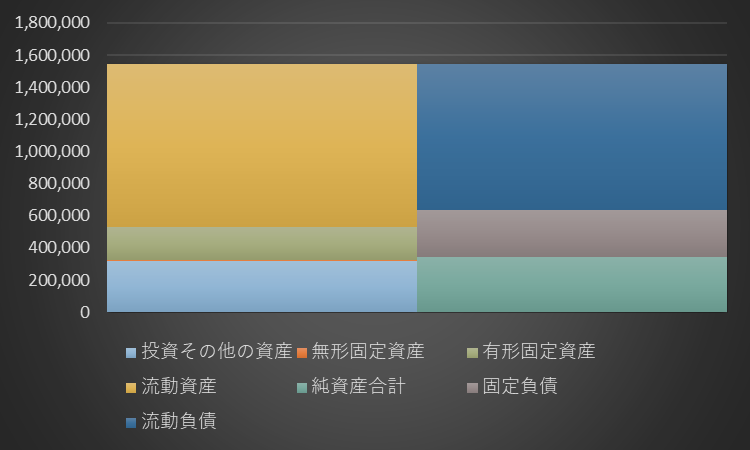

まず、大成建設の長期債務の推移を見ていきましょう。赤字に陥った2008年頃から長期債務の削減を進め、4分の1程度にまで圧縮してきました。手元資金は豊富であり、当面の財務状態に大きな懸念はありません。改善してきたとはいえ、自己資本比率36.2%は高いとは言えない水準ですが、他のスーパーゼネコンと同程度であり、特段問題ないでしょう。

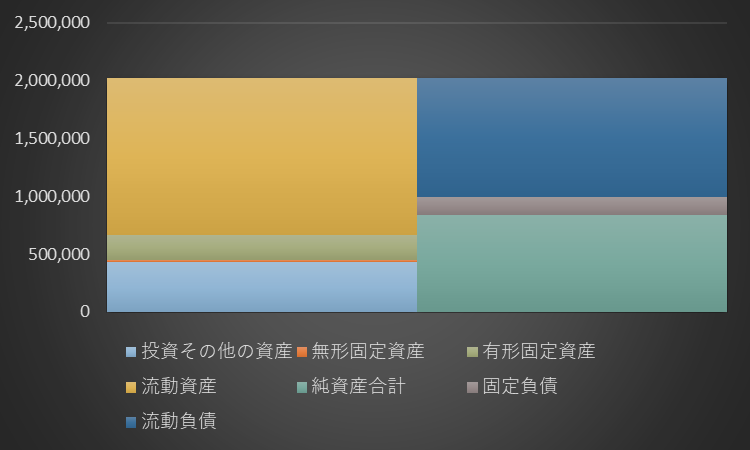

次に、大成建設のバランスシートです。固定負債の圧縮と自己資本比率の改善に加え、流動比率も改善させてきたことがわかります。バランスシート全体はあまり拡大しておらず、控えめな投資キャッシュフローと合わせ、事業拡大には消極的であったことがわかります。2022年度は工事損失引当金を142億円から479億円に大幅に積み増しており、業績の不透明感が明らかです。

【2022.3.31】

【2012.3.31】

コメント