コムシスHDは、電気通信設備工事に強みを持つ大手建設会社です。NTTをはじめ、KDDIやソフトバンク、楽天を主要な顧客に抱え、ITソリューション事業やインフラ工事全般も手がけています。

結論としては、業績の安定感、フリーキャッシュフロー創出力、株主還元、財務基盤に優れ、成熟企業としては問題ありません。成長力に欠けることが最大の難点ですが、安定的な株主還元を目的とするなら保有を検討する価値はありそうです。

どのように利益を得ているか?

まず、コムシスHDの売上高の内訳を見ていきましょう。通信インフラ事業ではNTTグループ向けを中心に、有線・無線ネットワーク構築における電気通信設備工事を行っています。収益の柱と位置付け、電気通信事業者の設備投資を着実に取り込みつつ、構造改革とITシステム統合によるコスト削減と生産性向上で収益力を高めていく方針です。

ITソリューション事業ではサーバーやデータセンターの構築、ソフトウェアの開発、社会システム事業ではガス管・上下水道管工事や電気設備工事、通信土木工事や太陽光・風力発電建設工事を行っています。両事業は成長の柱と位置付け、M&Aも活用しつつ、5Gの活用やICTへの投資、社会インフラ投資を幅広く取り込み、事業内容を多様化させていく方針です。

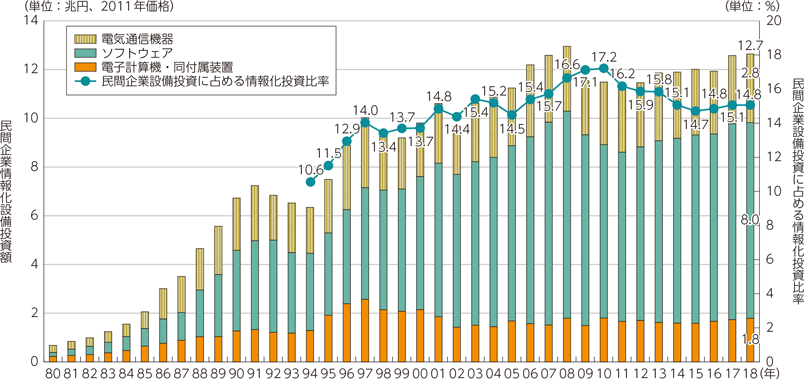

【日本の情報化投資の推移】

総務省HP:https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r04/html/nd231300.html

安定的にフリーキャッシュフローを創出しているか?

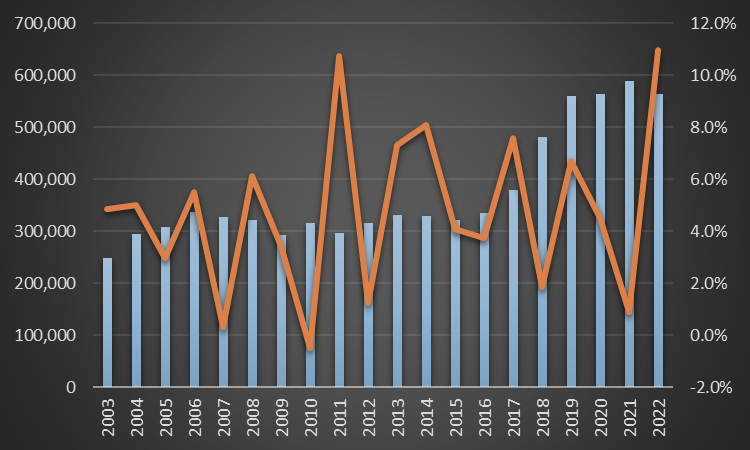

まず、コムシスHDの売上高の推移を見ていきましょう。NTT設備事業への参画を許可されているNTT認定の情報通信建設会社3社のうち最大手であり、抜群の安定感を誇ります。建設業としては不況の影響を受けにくく、電気通信設備工事への需要は堅調に推移してきましたが、一方で少数の大口顧客に依存し、国内で事業を営むため成長の余地が限られることには注意が必要です。2018年度の売上増加はNDSグループ、SYSKENグループ、北陸電話工事グループと株式交換による経営統合を行ったためで、基本的に業績は横ばいです。建設業のため入金のタイミングにばらつきがありますが、平均すると営業キャッシュフローマージンは5%前後です。

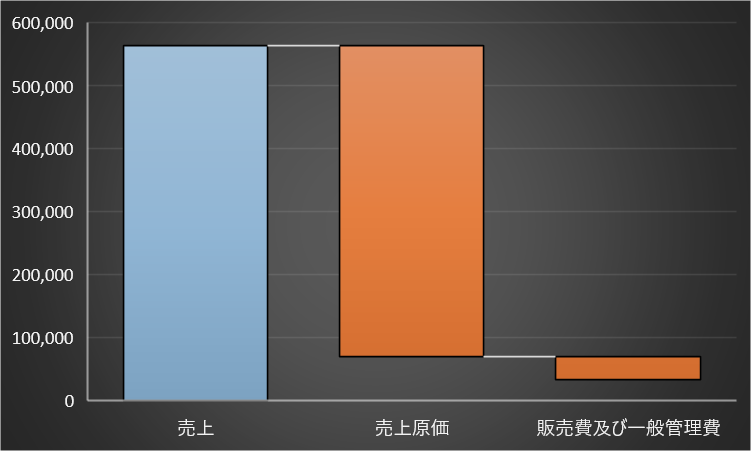

次に、コムシスHDの収益構造です。2022年度の原価率は87.7%に達し、営業利益率は5.7%と、収益力が高いとは言えません。電気通信事業者の設備投資抑制、原材料価格の高騰、サプライチェーンの混乱などで、2021年度の原価率86.7%、営業利益率7.3%から減収減益となっています。大きく業績を伸ばすことが難しい中、いかに経営を合理化できるかも重要になりそうです。

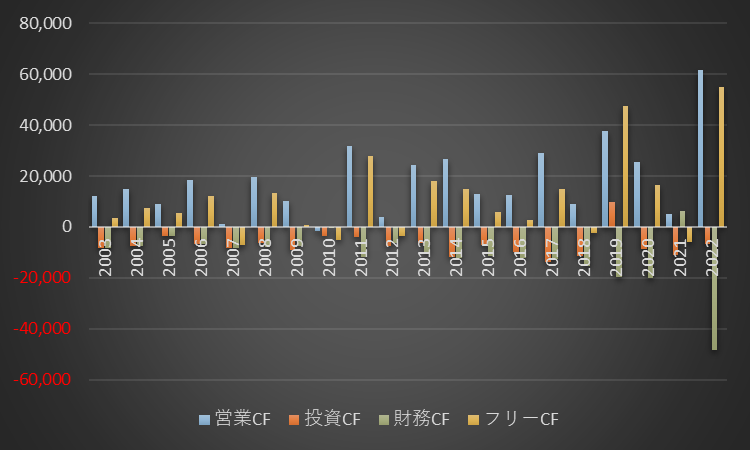

最も重要なキャッシュフローの推移です。営業キャッシュフローには波がありますが、投資キャッシュフローを上回ってフリーキャッシュフローを残せている年度が多く、10年間の合計でも、稼いだ営業キャッシュフローの68.2%がフリーキャッシュフローとなりました。大がかりな投資を必要とせずに十分なキャッシュを獲得しており、キャッシュフローの状況は成熟企業として良好です。自己株式を活用した株式交換でM&Aを実施するなど、キャッシュの流出を極力避けています。

無理のない株主還元を行っているか?

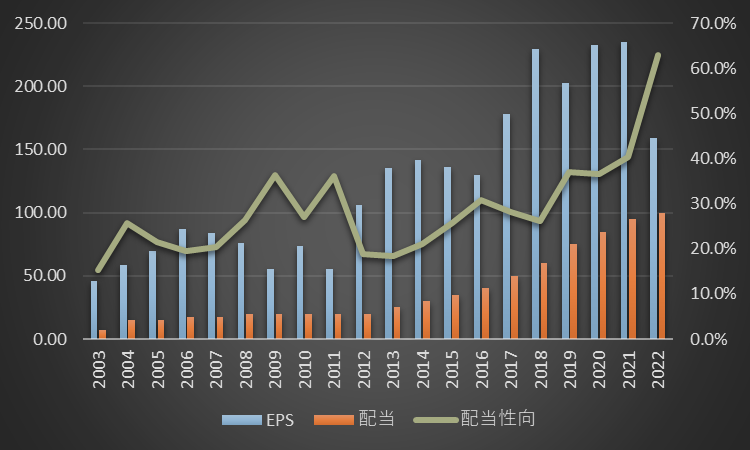

まず、コムシスHDのEPSの推移を見ていきましょう。2022年度の業績は振るいませんでしたが、積極的な自社株買いもあり、中長期的には右肩上がりで推移しています。これに伴って2013年度から増配を続けており、10年間で配当は5倍になりました。自社株買いと合わせた総還元性向は70%が目安とされており、配当性向には依然として余裕があります。

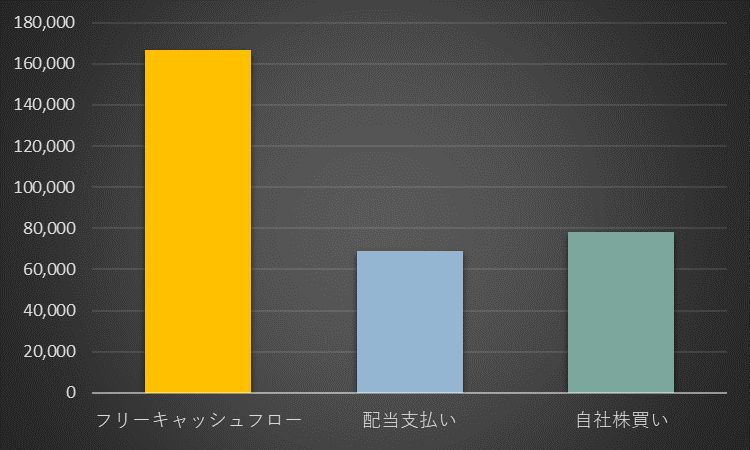

次に、フリーキャッシュフローと株主還元のバランスを見ていきます。10年間の合計では、フリーキャッシュフローの41.3%を配当支払い、46.9%を自社株買いに充てている計算です。合計してもフリーキャッシュフローを下回っているため全く無理がなく、一株当たり利益を効率的に増やしながら配当も増やしていくというバランスの良い理想的な株主還元を行っています。

財務状態は健全か?

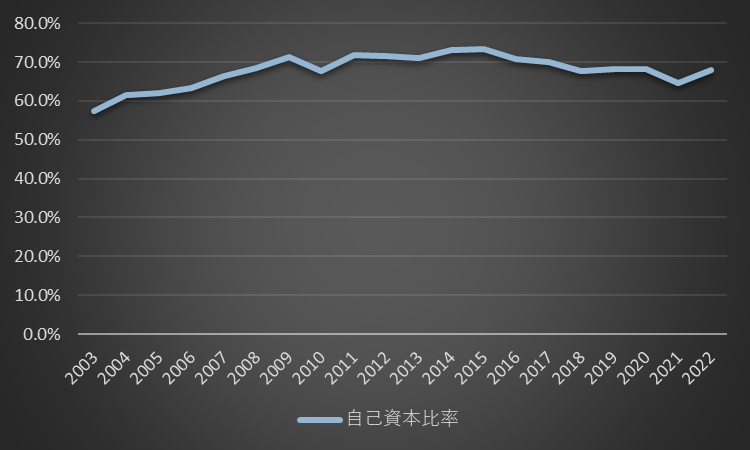

まず、コムシスHDの自己資本比率の推移を見ていきましょう。自己資本比率は70%前後で推移しており、長期債務はほとんどありません。業績が安定していることに加え、ほぼ無借金経営であり、財務状態への懸念はほぼないと言っていいでしょう。

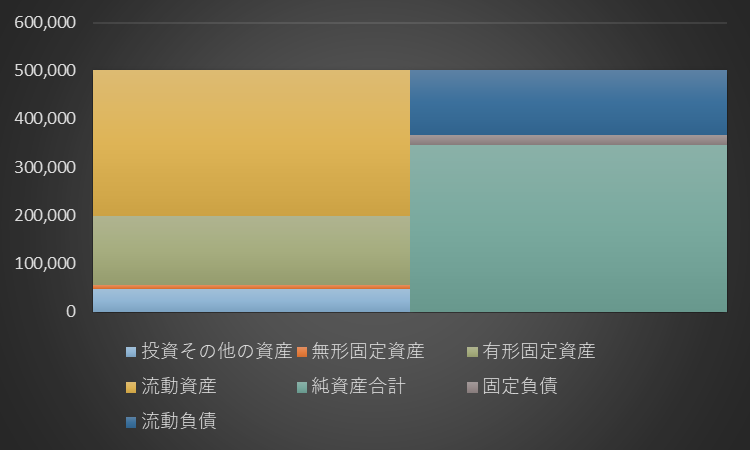

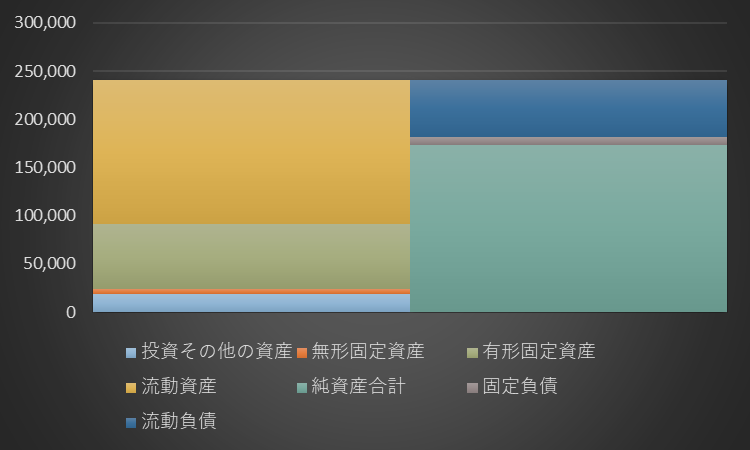

次に、コムシスHDのバランスシートです。流動資産が多いですが、建設会社の特徴として受取手形・完成工事未収入金等や完成工事支出金の割合が高く、営業キャッシュフローの多寡と連動します。10年前からバランスシートは2倍程度に拡大しましたが、構造に大きな変化はありません。

【2022.3.31】

【2012.3.31】

コメント